令和8年度(2026年度)の税制改正において、インボイス制度に関する見直しが行われます。本記事では、インボイス制度を機に課税事業者となった個人事業者や、免税事業者との取引がある企業、そして古物やリサイクル資源を扱う事業者が押さえておくべき重要なポイントをわかりやすく解説します。

「2割特例」の終了と「3割特例」の新設

インボイス制度の導入を機に、免税事業者から課税事業者になった個人事業者の負担を軽減するための特例が設けられていた「2割特例は、令和8年9月30日までの日の属する課税期間で終了となります。

その一方、一定の個人事業者が適用を受けることができる「3割特例」が新設されました。

「3割特例」とは?

インボイス発行事業者の登録を受けたことで免税事業者から課税事業者となった個人事業者は、令和9年分および令和10年分の消費税の確定申告において、納付税額を売上税額の3割とすることができる特例(3割特例)を利用できます。

適用を受けるための主な要件 以下のすべての要件を満たす必要があります。

| ・個人事業者であること

・基準期間(適用を受ける年の2年前。令和9年分なら令和7年)の課税売上高が1,000万円以下であること ・インボイス発行事業者の登録を受けていること |

簡易課税制度選択届出書の提出期限の特例の見直し

2割特例や3割特例の適用を受けた後に、「簡易課税制度」へ移行する際の手続きが緩和されました。

簡易課税制度選択届出書の提出期限の緩和

これまで簡易課税制度の適用を受けるには、原則として適用を受けようとする課税期間の初日の前日までに届出書を提出する必要がありました。

今回の改正により、2割特例や3割特例の適用を受けた翌課税期間に簡易課税制度の適用を受けようとする場合、その適用を受けようとする課税期間の申告期限までに「消費税簡易課税制度選択届出書」を提出すれば、その課税期間から簡易課税制度の適用を受けることが可能になりました。

(参考)

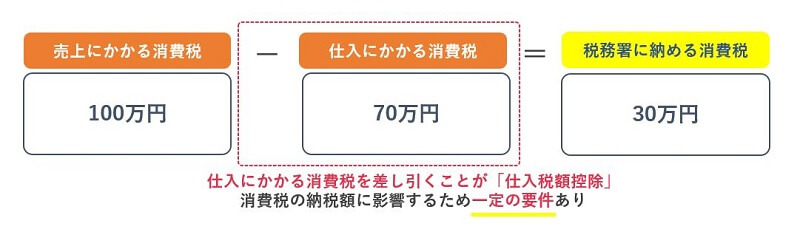

簡易課税制度の仕組み 簡易課税制度とは、基準期間の課税売上高が5,000万円以下の場合に、実際の仕入れにかかった消費税額を計算する代わりに、事業区分ごとに定められた「みなし仕入率(40%〜90%)」を用いて納付税額を算出できる特例です。

なお、一度選択すると原則として2年間は継続して適用する必要があります。

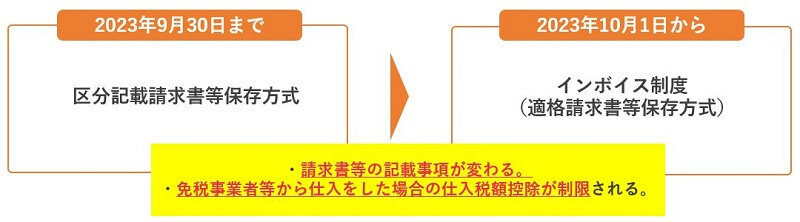

免税事業者からの仕入控除はどうなる?(経過措置の見直し)

インボイス発行事業者以外の者(免税事業者など)からの仕入れに対する税額控除の経過措置についても、重要な変更があります。

経過措置の適用期限が2年間延長

免税事業者等からの課税仕入れについて、その一定割合を控除できる経過措置の適用期限が2年間延長されました。

控除割合は今後、時期に応じて「7割」「5割」「3割」へと段階的に見直されていきます。

<改正後の控除割合>

| 期間 | 控除割合 |

| 令和8年10月1日から令和10年9月30日 | 70% |

| 令和10年10月1日から令和12年9月30日 | 50% |

| 令和12年10月1日から令和13年9月30日 | 30% |

| 令和13年10月1日から | 0% |

取引先毎の上限が「1億円」に変更

7割・5割・3割控除について、特定の1事業者(一のインボイス発行事業者以外の者)からの課税仕入れ合計額(税込み)が、その年または事業年度で「1億円」を超える場合、その超えた部分の課税仕入れについては特例が適用できなくなります(改正前の上限は10億円でした)。

※この限度額の見直しは、令和8年10月1日以後に開始する課税期間から適用されます。

古物商・リサイクル業者向けの新たなルール「特定金属くず特例」

昨今問題となっている金属盗難対策に関連して、消費税の仕入税額控除に関する新たな特例が創設されました。

「特定金属くず特例」の創設 金属盗対策法に規定される「特定金属くず」は、従来の古物商特例や再生資源等特例の対象から除外されます。

その代わりとして、同法上の特定金属くず買受業の届出を行っている事業者が、インボイス発行事業者でない者から棚卸資産として特定金属くずを買い受ける場合、一定の事項が記載された帳簿のみの保存によって仕入税額控除を認める特例(特定金属くず特例)が新たに設けられました。

帳簿への記載要件 この特例の適用を受けるには、帳簿に「特定金属くず特例の対象となる旨」および「課税仕入れの相手方の住所又は所在地」を記載する必要があります。ただし、金属盗対策法で住居等の確認が不要とされている場合は、住所の記載は不要です。

まとめ

令和9年以降も個人事業者向けには「3割特例」や簡易課税への移行緩和といった負担軽減策が続きます。

一方で、免税事業者からの仕入れが多い企業は、経過措置の延長があるものの、1億円の控除上限などに注意が必要です。

また、金属くずを扱う事業者は、新たな特例と帳簿要件への対応が求められます。

各事業者は、ご自身の取引規模や事業内容に合わせた適切な対応を進めていきましょう。