事業をしていると必ず消費税が関わってきます。この消費税は納税額が多額となることもありますので、まずは仕組みを理解しておく必要があるでしょう。今回は、消費税の仕組みや仕入税額控除について、税理士がわかりやすく解説します。

消費税の仕組み

私たちがお店で物を買ったり、食事をしたりすると、消費税を支払いますよね。

このように、消費税は、最終の消費者が支払う税金です。

ただし、私たちが消費者を支払うのは税務署ではありません。

消費税は、私たちのような消費者がお店などの事業者に支払い、それを受け取った事業者が税務署に納税することとなっています。

消費税を負担する人(消費者)は、納める者(事業者)を通じて間接的に納税することとなるため、消費税は「間接税」となります。

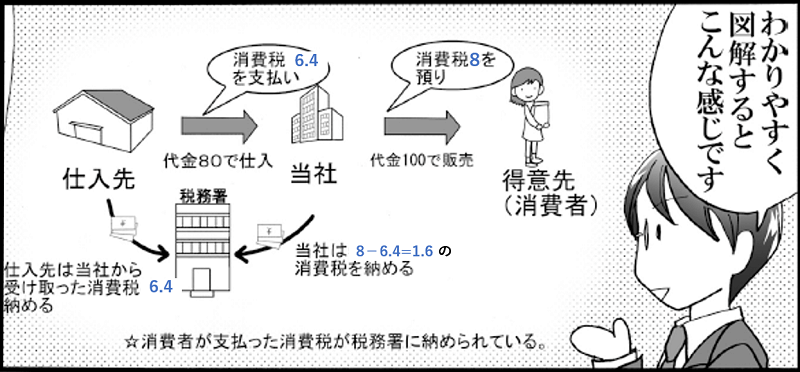

消費者から消費税を受け取った事業者(当社とします)も、その一方で、商品を仕入れたり、経費を支払ったりする際に消費税を支払っています。そのため当社は、もらった消費税から支払った消費税を差し引いた残りを税務署に納税することとなります。

(みんなの会計事務所発行「マンガでわかる!会社の税金」より)

次のような例で見ていきましょう。

①当社は仕入先から商品を80万円(消費税6.4万円)で仕入

②当社はお客様に商品を100万円(消費税8万円)で販売

この場合、預かった消費税8万円-支払った消費税6.4万円=差引1.6万円を税務署に納税することとなります。これが消費税の原則的な考え方です。

(みんなの会計事務所発行「マンガでわかる!会社の税金」より)

消費税は、個人事業主の場合は1月1日から12月31日までの一年間で、会社の場合は決算日までの一年間で計算し、納税します。なお、一定の場合には、中間納税が必要となります。

消費税は、原則として、事業を行っている事業者は納めなければなりませんが、一定の小規模事業者等については免税されています。

仕入税額控除とは?仕入税額控除の適用を受けるための要件は?

仕入税額控除とは?

仕入税額控除とは、課税売上に係る消費税から課税仕入に係る消費税を控除することをいいます。簡単に言うと、先ほどの事例で、「仕入先に支払った消費税6.4万円を控除することです。

仕入の他にも、固定資産や消耗品の購入、外注費、水道光熱費、通信費、広告宣伝費といった経費の支払も仕入税額控除の対象となります。ただし、給与等の支払は仕入税額控除の対象とはなりません。

仕入税額控除ができる金額が大きいほど、税務署に納める消費税の金額は少なくなります。しかし、仕入税額控除の適用を受けるためには要件があるので注意してください。

仕入税額控除の適用を受けるための要件

仕入税額控除の適用を受けるための要件は次の2つです。

| ①帳簿を作成・保存すること ②請求書等を保存すること |

帳簿は一般的には「総勘定元帳」のことをいい、次の事項を記載しておく必要があります。

| ①相手方の氏名や名称 ②年月日 ③購入した資産や提供を受けた役務の内容 ④金額 |

会計ソフトに必要な事項を入力していけば、仕入税額控除の帳簿要件を満たすことになるので、それほど難しく考える必要はありません。

なお、税込みの支払額が3万円未満の場合は、請求書等の保存がなくても、必要な事項が記載された帳簿があればよいこととされています。また、税込みの支払額が3万円以上であっても、やむを得ない理由によって請求書の入手ができなかったときは、その理由や相手方の住所を帳簿に記載すれば、仕入税額控除の適用を受けることができます。

税務調査が入ると、帳簿や請求書を確認されます。その際に、帳簿に必要な事項が記載されていないことがわかったり、請求書が保存されていなかったことがわかると、仕入税額控除が認められなくなります。仕入税額控除ができなくなると、税務署に支払う消費税が増えることとなりますので、注意しましょう。

(参考)税務調査・期限後申告相談センター「税務調査で仕入税額控除を否認されないようにするために!」

仕入税額控除の計算方法

仕入税額控除の計算方法には①原則的な計算方法と②簡易課税の2つの方法があります。

①原則的な計算方法

基本的に、その課税期間中に支払った消費税の額を積み上げていった金額が仕入税額控除の金額となります。

②簡易課税

課税売上に係る消費税額に、業種ごとに決められた一定の割合を乗じた金額が仕入税額控除の金額となります。

なお、簡易課税が適用できるのは、事前に「消費税簡易課税制度選択届出書」を提出した一定の小規模事業者(基準期間の課税売上高が5,000万円以下の事業者)に限られます。

(関連記事)消費税の簡易課税制度とは?原則課税とどちらが有利?

まとめ

消費税の基本的な仕組みや仕入税額控除について解説しました。仕入税額控除が認められなくなると税務署に支払わなければならない消費税が大幅に増えることとなります。仕入税額控除の適用を受けるための要件もしっかりと理解しておきましょう。そして、税務調査に備えて、必要事項が記載された帳簿と請求書を必ず保存しておきましょう。

これから会社設立をされる方におすすめ「マンガでわかる!会社の税金」

ご希望の方に無料で贈呈しています。

お問い合わせページより「マンガでわかる!会社の税金希望」とご記入の上、送信してください。送付先の住所・氏名もご記入ください。

Youtube版はこちらから