有価証券を売却したときの消費税の取扱いには注意が必要なことをご存じでしょうか?間違って会計処理をすると、消費税の申告も間違ってしまうこととなります。今回は有価証券を売却したときの仕訳や消費税の計算方法について税理士がわかりやすくポイントを解説します。

有価証券を売却したときの仕訳

有価証券を売却したときは、売却価額から取得価額と売買手数料を差し引いた金額が売却損益となります。売却損益は原則として、「特別損益」に計上することとなります。

売却益が出たときの仕訳

10,000,000円で取得した有価証券を、15,000,000円で売却した

| 借方 | 貸方 | ||

| 現金預金 | 15,000,000 | (投資)有価証券 | 10,000,000 |

| (投資)有価証券売却益 | 5,000,000 | ||

※税効果会計を適用していない場合の仕訳例です。

売却損が出たときの仕訳

10,000,000円で取得した有価証券を、5,000,000円で売却した

| 借方 | 貸方 | ||

| 現金預金 | 5,000,000 |

(投資)有価証券 |

10,000,000 |

| (投資)有価証券売却損 | 5,000,000 | ||

※税効果会計を適用していない場合の仕訳例です。

有価証券を売却したときの消費税は?

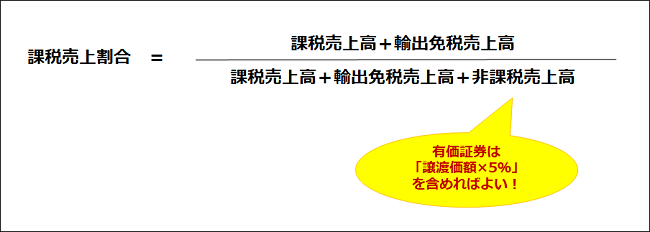

(1)課税売上割合の計算方法

有価証券を売却したときの消費税は「非課税売上」となり、消費税はかかりません。

なお、課税売上割合の計算にあたっては、『有価証券の譲渡価額の5%』を非課税売上として分母に加算することとされています。ただし、ゴルフ場利用株式等はこの取扱いから除かれます。

事業者が納付する消費税の額は「預かった消費税」から「支払った消費税」を控除して計算しますが、課税売上高が5億円超の場合や課税売上割合が95%未満の場合は、「支払った消費税」のうち課税売上割合分しか控除することができません。

そのため、課税売上割合が低く計算されるほど、消費税の納税額は増えることになりますが、分母には『譲渡価額の5%』だけを足すことによって、消費税が増えすぎないような配慮がされています。

(例)

課税売上 100,000,000円

非課税売上(有価証券譲渡除く) 5,000,000円

非課税売上(有価証券譲渡) 15,000,000円

課税売上割合=100,000,000円÷(100,000,000円+5,000,000円+15,000,000円×5%)=94.562%

(2)会計処理をするときの注意点

正しく消費税の申告を行うためには、仕訳を計上する際に、消費税の課税区分を正しいものにしておく必要があります。

有価証券を売却したときの課税区分を「非課税売上」としてしまうと、他の非課税売上と一緒になってしまうため、決算時に調整を入れない限り、課税売上割合の計算を誤ってしまうこととなります。

多くの会計ソフトでは、有価証券の譲渡に対応した課税区分を設けていますので、それを用いるようにしましょう。

弥生会計の場合

貸方税区分で「有価証券譲渡」を選択します。

マネーフォワード クラウド会計の場合

貸方税区分で「非売-有価」を選択します。

freeeの場合

「設定」→「税区分の設定」で「有価譲渡」を『使用する』に予め変更しておく必要があります。

この変更を行った後、税区分で「有価譲渡」を選択することができますので、弥生会計やマネーフォワードクラウド会計と同様に「有価譲渡」を選択します。

譲渡したものが有価証券以外の場合の取扱い

①合資会社、合名会社、合同会社、協同組合等の持分を譲渡したとき

課税売上割合を計算するときの分母には「全額を含める」必要があります。

②貸付金、預金、売掛金その他の金銭債権(ゴルフ会員権を除く。)を譲渡したとき

課税売上割合を計算するときの分母には「譲渡価額の5%相当額」を含めます。ただし、売上の対価として取得した金銭債権(つまり、売掛金など)の譲渡は、課税売上割合の分母には含めません。

③仮想通貨を譲渡したとき

課税売上割合を計算するときの分母には含めません。

また、小切手等の「支払手段」とされるものを譲渡したときも、課税売上割合の分母には含めません。

まとめ

有価証券を売却したときの仕訳や消費税の計算方法について解説しました。有価証券の仕訳を入力するときの消費税の課税区分を誤ってしまうことが多いので、正しい会計処理を理解して間違えないようにしましょう。

経理業務でお困りなら『みんなの経理部』の経理アウトソーシングサービスをご検討ください。