消費税の課税期間とは、消費税を計算する期間のことをいい、原則として一年間ですが、特例の適用を受けることにより課税期間を3か月または1か月に短縮することができます。今回は、この消費税の課税期間の短縮の特例について、税理士がわかりやすくポイントを解説します。

消費税の課税期間は原則一年

消費税の課税期間とは、消費税を計算する期間のことをいいます。

通常は、個人の場合は1月1日から12月31日までの一年間です。

また、法人の場合は、決算日までの一年間(事業年度)で、例えば、3月31日が決算日であれば4月1日から3月31日までの一年間ということとなります。

この通常は一年間となる消費税の課税期間について、届出をすることにより、短縮することができます。この制度のことを「消費税の課税期間の短縮の特例」といいます。

なお、前課税期間の消費税(地方消費税は含まない)の年税額が48万円を超える場合は、消費税の中間申告書の提出が必要です。しかし、この中間申告と課税期間という考え方とは異なります。中間で決算をした結果、消費税が還付となるような場合であっても中間申告で消費税の還付を受けることはできません。

(関連記事)消費税の仕組みを理解しよう!仕入税額控除とは?その要件は?

(関連記事)法人税や消費税の中間申告とは?予定申告と仮決算の違いは?

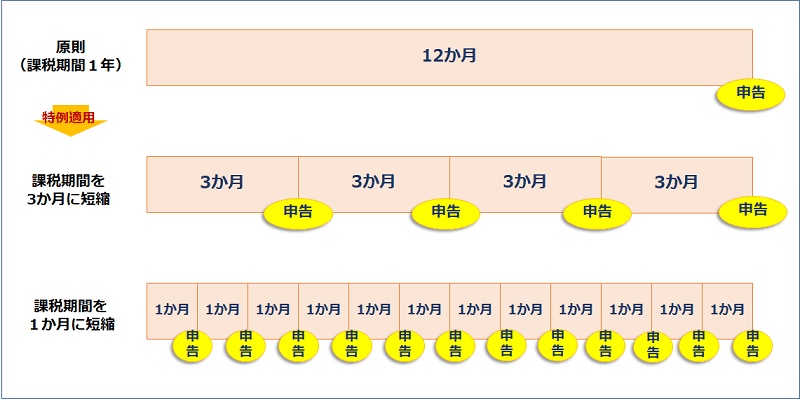

消費税の課税期間の短縮の特例とは?

その名のとおり、原則一年の消費税の課税期間を短縮する特例です。

この特例の適用を受ければ、課税期間を「3か月」または「1か月」にすることができます。

課税期間を3か月に短縮する場合の課税期間は次のようになります。

個人の場合、1月~3月、4月~6月、7月~9月、10~12月までの各期間が課税期間となります。

事業年度が一年の法人の場合は、事業年度開始の日以後3月ごとに区分した各期間が課税期間となります。例えば、3月31日が決算日であれば、4月~6月、7月~9月、10月~12月、1月~3月が課税期間となります。

課税期間を1か月に短縮する場合は、毎月が課税期間となります。

この特例の適用を受けるためには、課税期間の特例の適用を受けようとする期間の初日の前日までに「消費税課税期間特例選択・変更届出書」を税務署に提出する必要があります。なお、事業を開始した日の属する期間である場合には、その期間中に提出します。

これは事業年度の途中でも提出することができます。例えば、3月決算の法人が10月1日から3か月に短縮しようとする場合は、9月30日までに「消費税課税期間特例選択・変更届出書」を提出することとなります。

消費税の課税期間の短縮の特例のメリット・デメリット

消費税の課税期間の短縮の特例のメリット・デメリットは次のとおりです。

メリット

・輸出業を行っている場合など消費税が常時還付となることが見込まれる場合は、早く還付を受けることができるため、資金繰りが改善されます。

デメリット

・消費税の申告回数が多くなり、事務負担が多くなります。還付となる場合は「消費税の還付申告に関する明細書」も作成しなければなりません。適時に経理処理ができる体制が整っていなければ、課税期間を短縮することは難しいでしょう。

・一度適用を受けた場合、2年間継続して適用しなければなりません。

(関連記事)輸出を行う事業者が消費税の還付を受けるためには

消費税の課税期間の短縮の特例を利用した裏技

消費税の免税事業者が課税事業者を選択したり、課税事業者が簡易課税を選択したりするような場合などでは、原則として課税期間の前日までに届出を提出しておく必要があります。この提出を忘れた場合、課税期間が一年間の法人であれば、翌事業年度からしか適用を受けることができません。しかし、課税期間を短縮し、短縮した課税期間の前日までに各種届出を提出することによって、より早く、適用を受けることが可能となることがあります。

消費税の課税期間の短縮の特例の適用を取りやめるとき

課税期間の短縮の特例の適用を取りやめる場合は、適用をやめようとする期間の初日の前日までに「消費税課税期間特例選択不適用届出書」を税務署に提出する必要があります。

なお、課税期間の短縮の特例の適用を受けてから、2年間は取りやめることはできません。

まとめ

消費税の課税期間の短縮の特例について解説しました。還付を早く受けることができるのは大きなメリットですが、その分、事務負担は増えることになりますので、メリットとデメリットをしっかりと考えましょう。みんなの会計事務所では、輸出事業者等が還付を受けるための消費税申告も行っていますので、お気軽にご相談ください。