不動産を賃貸するときなどに敷金、礼金、保証金などの名目で支払をすることがあります。これらを支払ったときの仕訳はどのようにすればよいのでしょうか?税理士がポイントを解説します。

敷金などを支払ったときは解約時に返還されるかどうかがポイント

敷金、礼金、保証金などの名目で支払ったものは、将来、解約したときに返還されるかどうかで会計処理が変わってきます。

将来返還されるものは経費とはならず資産計上します。

一方、将来返還されないものは経費となりますが、税法上の繰延資産となり、支出したときに全額を経費とすることはできません。固定資産の減価償却と同じように一定期間を通じて経費に計上することとなります。

そのため、敷金や保証金を支払ったときは、まず「契約書で返還されるかどうか」を確認することがポイントです。

契約書によっては、条文の中で「保証金のうち20%は返還しない」などと記載されているものもあるので、条文まで確認しないといけません。

事例で解説!敷金などを支払ったときの会計処理

(1)将来、返還されるものの会計処理

敷金や保証金で退去の際に「返還されるもの」は全額資産計上します。将来返還されるものですから経費計上はできません。

仕訳例

例えば、50万円を敷金、保証金として支出したときの仕訳は次のようになります。

【支出時】

(敷金 または 保証金) 500,000/(現預金)500,000

【返還時】

(預貯金) 500,000/(敷金 または 保証金)500,000

なお、返還時に現状回復費用が差し引かれることがありますが、それは退去の際に費用計上します。

(2)将来、返還されないものの会計処理

礼金や敷引き、保証金のうち償却部分は退去の際に返還されません。

これらは、税務上の繰延資産(建物を賃借するために支出した権利金等)に該当し、資産計上した上で、一定の償却期間にわたって償却を行います。

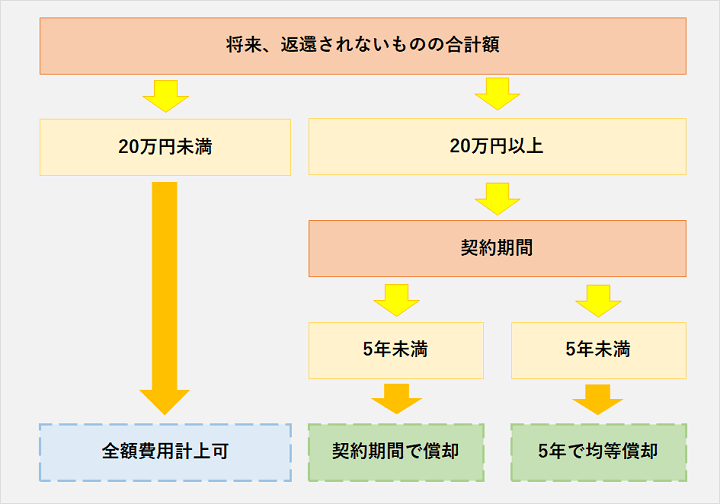

ただし、支出額が20万円未満の場合は、支出時に全額費用処理することが認められています(法人税法施行令第134条)。償却は少し面倒ですから、金額が大きくない場合には、事務負担軽減のため、全額費用処理してもOKというのが税法のルールです。

①償却期間は?

そのときの償却期間はどうすればよいのでしょうか?

償却期間は通常5年(60か月)です。

ただし、契約上の賃借期間が5年未満で、契約を更新する際に再び権利金等を支払うことが必要なときは、その賃借期間で償却します。

つまり、3年更新の賃貸契約で、更新時に更新料の支払が決まっているときは3年(36か月)ということとなります。

いずれの場合も月割で均等償却することが必要です。

②資産・経費計上する際の勘定科目は?

資産・経費計上する際の勘定科目はどうすればよいのでしょうか?

資産計上する際の勘定科目は「長期前払費用」を、経費計上する際の勘定科目は「長期前払費用償却」を用いるのが一般的です。

③消費税は?

事業用建物等の賃貸借契約に関して支払った敷金・保証金の不返還部分(敷引)や礼金は、消費税の課税取引となります。

住居用建物等の賃貸借契約については、契約期間が一か月未満のものを除き、消費税の非課税取引となります。

なお、消費税の課税取引となる場合は、契約期間の開始時に一括して仕入税額控除をすることができます。

④仕訳例

例えば、50万円を礼金として支出したときの仕訳(5年で償却すると仮定)は次のようになります。

【支出時】

(長期前払費用) 500,000/(現預金) 500,000

(仮払消費税等) 40,000

【決算時】

(長期前払費用償却) 100,000/(長期前払費用) 100,000

※月割均等償却します。この仕訳は12か月分償却する場合。

(関連記事)繰延資産とは?会計上の繰延資産と税務上の繰延資産の違いは?

⑤将来、返還されないものの合計額が20万円未満である場合

この場合、支出時に全額を費用処理することができます。費用処理するときの勘定科目は「支払手数料」または「地代家賃」とするのがよいでしょう。消費税の取扱いは先に説明したのと同様です。

ここまでの敷金などを支払ったときの会計処理の検討フローをまとめると次のようになります。

敷金などを支払ったときの会計処理の注意点

賃貸借契約書をしっかりと確認して、解約時に返還されるかどうかの区分を間違えないようにしましょう。

将来返還されないものを資産計上すると、経費が少なくなるので税金を多く支払うこととなります。逆に将来返還されるものを経費処理していると税務調査で問題となる可能性があります。

また、消費税の取扱いも誤りやすいので注意が必要です。

会計処理の間違いは意外に多くありますので、注意してください。

まとめ

敷金、礼金、保証金などを支払ったときの会計処理について解説しました。間違いやすい論点ですので、基本的な処理を理解して間違いのないように仕訳計上するようにしてください。

弊所オリジナル小冊子「税理士が教える!会社の賢い節税の仕方」 無料プレゼント!

ご希望の方は、お問い合わせページより「税理士が教える!会社の賢い節税の仕方希望」とご記入の上、送信してください。

経理業務でお困りなら『みんなの経理部』の経理アウトソーシングサービスをご検討ください。