2023年10月1日からインボイス制度が導入され、消費税に関する実務処理は大きく変わることとなります。

今回はインボイス制度の概要について税理士がわかりやすく解説します。

1.はじめに~消費税の仕入税額控除とは~

インボイス制度は消費税の仕入税額控除の要件に関する制度です。仕入税額控除について復習しておきましょう。

1-1.仕入税額控除とは?

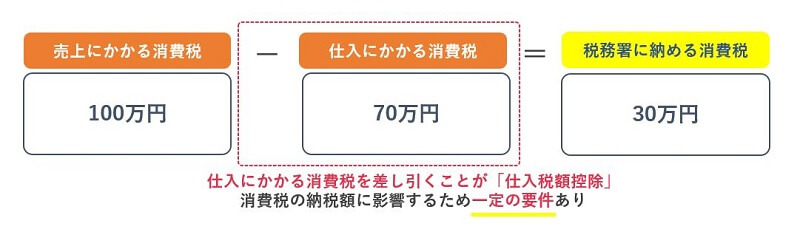

仕入税額控除とは、『課税売上に係る消費税から課税仕入に係る消費税を控除すること』をいいます。

仕入の他にも、固定資産や消耗品の購入、外注費、水道光熱費、通信費、広告宣伝費といった経費の支払も仕入税額控除の対象となります。

ただし、給与の支払等は仕入税額控除の対象とはなりません。

(仕入税額控除の例)

売上:税込1,100万円(内、消費税100万円)、仕入:税込770万円(内、消費税70万円)、その他経費等なしの場合

⇒売上にかかる消費税100万円から仕入にかかる70万円を仕入税額控除した結果、30万円の消費税を納税することになります。

1-2.仕入税額控除の要件

現行でも、消費税の仕入税額控除をするためには、一定の事項が記載された帳簿と請求書等の保存が要件とされています。

①帳簿(総勘定元帳など)への記載事項

| ・取引の相手の氏名・名称 ・取引年月日 ・取引内容(課税仕入れに係る資産または役務の内容) ※軽減税率対象の場合はその旨 ・取引金額 |

②請求書への記載事項

| ・請求書等の作成者の氏名・名称 ・取引年月日 ・取引内容(課税仕入れに係る資産または役務の内容) ※軽減税率対象の場合はその旨 ・税率毎に区分した取引金額 ・取引の相手の氏名・名称 |

これらの事項の記載のある請求書のことを「区分記載請求書等」といいます。

消費税の仕入税額控除についてはこちらの記事も参考にしてください。

(関連記事)消費税の仕組みを理解しよう!仕入税額控除とは?その要件は?

2.インボイス制度の概要

2-1.インボイス制度とは?

消費税の仕入税額控除を受ける際、所定の事項が記載された帳簿とインボイス(適格請求書)の保存を必要とする制度のことをいいます。

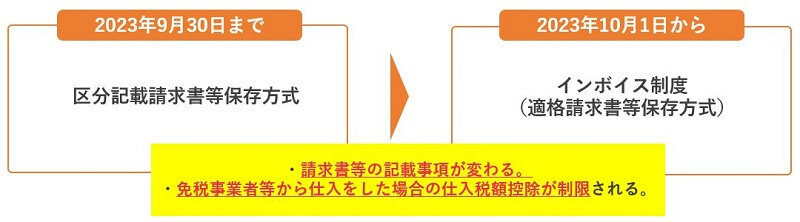

後で説明しますが、このインボイスは免税事業者は発行することができません。そのため、2023年10月1日のインボイス制度の導入後は、免税事業者等から仕入をした場合の仕入税額控除が制限されることになります。

2-2.インボイスとは?

これまでの区分記載請求書の記載事項に加えて、「税率ごとに区分した消費税額等」「適格請求書発行事業者の登録番号」が記載された請求書などのことをいいます。

インボイスは税務署から登録を受けた適格請求書発行事業者しか発行することができません。

<インボイスの記載事項>

| ① 適格請求書発行事業者(売り手)の氏名・名称及び登録番号 ② 取引年月日 ③ 取引内容(軽減税率の対象品目である旨) ④ 税率ごとに区分して合計した対価の額(税抜き又は税込み)及び 適用税率 ⑤ 消費税額等 ⑥ インボイスの交付を受ける事業者(買い手)の氏名・名称 |

2-3.適格請求書発行事業者になるためには?

適格請求書発行事業者となるためには、税務署に「適格請求書発行事業者の登録申請書」を提出し、登録を受ける必要があります。

登録後、税務署から登録番号が通知されます。

なお、課税事業者でなければ登録を受けることはできないため、免税事業者が登録を受けるためには課税事業者を選択する必要があります。

<適格請求書発行事業者の登録の流れ>

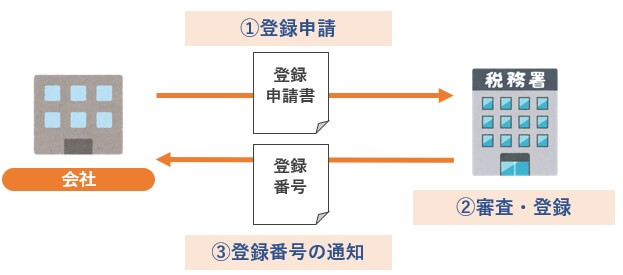

①税務署に「適格請求書発行事業者の登録申請書」を提出します。

②税務署で過去に消費税法違反などがないか審査された後、登録されます。

通常は問題なく登録されます。

③登録が終わると、税務署から「適格請求書発行事業者の登録通知書」が送付されてきます。

この通知書に登録番号が記載されています。

登録された事業者は、国税庁のインターネットサイトで検索することもできます。

2-4.適格請求書発行事業者登録申請はいつまでにすればいい?

2023年10月1日から適格請求書発行事業者となるためには、2023年3月31日までに登録申請をしておく必要があります。

2-5.なぜインボイス制度が導入されるの?

インボイス制度の導入の目的として、主に次の2つが挙げられます。

1 正確な消費税の申告をできるようにする

軽減税率制度が導入され複数税率となっているため、取引にどの税率が適用されているかを明らかにする必要が生じました。

インボイスは、売り手が、買い手に対して、「正確な適用税率や消費税額等を伝えるためのもの」です。買い手はインボイスを基にして、正確な消費税の申告ができるようになります。

2 益税を減らす

インボイス制度の導入後は、免税事業者から仕入をした場合の仕入税額控除が制限されることになります。結果として、益税(事業者が受け取っているのに税務署に納めていない税金)を減らすこととなります。

2-6.インボイス制度導入後の売り手・買い手の留意点

インボイス制度導入後の売り手・買い手それぞれの留意点は次のとおりです。

<売り手の留意点>

売り手は買い手(得意先)に対してインボイスを交付しなければなりません。また、買い手に交付したインボイスは一定期間保存しておく必要があります。

<買い手の留意点>

買い手は、仕入税額控除の適用を受けるため、一定の事項を記載した帳簿を作成するとともに、売り手から交付されたインボイスを一定期間保存しておかなければなりません。

2-7.インボイスではない請求書を受け取ったときの取扱い(経過措置について)

インボイス制度導入後は、免税事業者や消費者など、適格請求書発行事業者以外の者から行った課税仕入れは、原則として仕入税額控除を行うことができません。ただし、2029年9月30日までは一定割合を仕入税額控除することができる経過措置が設けられています。

<インボイス制度の経過措置>

次の事例で見てみましょう。

例)課税事業者が、免税事業者から700万円(外、消費税相当70万円)で仕入れ、1,000万円(外、消費税100万円)で販売した場合

2026年9月30日までの経過措置80%控除を適用

この事例ではインボイス制度の導入前は消費税の納税額が30万円でしたが、インボイス制度導入後は仕入にかかる消費税の控除が制限され消費税の納税額が44万円に増加することとなります。

このように、免税事業者等のインボイス制度に対応していない事業者からの仕入があると取引先(買い手)の消費税の納税額が増加することになります。そのため、免税事業者の場合は、取引先から増加する税相当の値引きを要求されたり、課税事業者との競合で負けるなどの可能性が出てきます。

3.まとめ

インボイス制度の概要について解説しました。インボイス制度導入後は売り手・買い手それぞれに様々な影響があります。国税庁からQ&Aも公表されていますから、インボイス制度の導入に向けてしっかりと準備をしておきましょう。

(国税庁)インボイス制度に関するQ&A

インボイス制度の導入に備えた準備については次の記事で解説しています。ぜひ参考にしてください。

(関連記事)経理部門必見!インボイス制度の導入までに必要な準備

経理業務でお困りなら『みんなの経理部』の経理アウトソーシングサービスをご検討ください。