2020年10月1日以降、マンションやアパートなど居住用賃貸建物の取得にかかる消費税の仕入税額控除が制限されることとなりました。今回はこの居住用賃貸建物に係る仕入税額控除の制限について税理士がポイントを解説します。

居住用賃貸建物に係る仕入税額控除の制限とは?

制度の概要

この制度には①取得時の制限と②取得後の調整があります。

①居住用賃貸建物に係る仕入税額控除の制限【取得時】

2020年10月1日以降、事業者が『居住用賃貸建物』を取得した場合や建築した場合、取得等した建物に係る消費税額を仕入税額控除の対象とすることができません。

②居住用賃貸建物の取得等に係る消費税額の調整【取得から3年以内】

居住用賃貸建物を取得した場合、取得した時点で仕入税額控除をすることはできませんが、その後一定期間内(居住用賃貸建物を仕入れ日の属する課税期間の初日から3年内)に事務所用など課税賃貸用に供した場合や譲渡した場合には、仕入税額控除を加算調整することができます。つまり、このような場合には、後から追加で仕入税額控除を受けることができるようになるのです。

居住用賃貸建物とは?

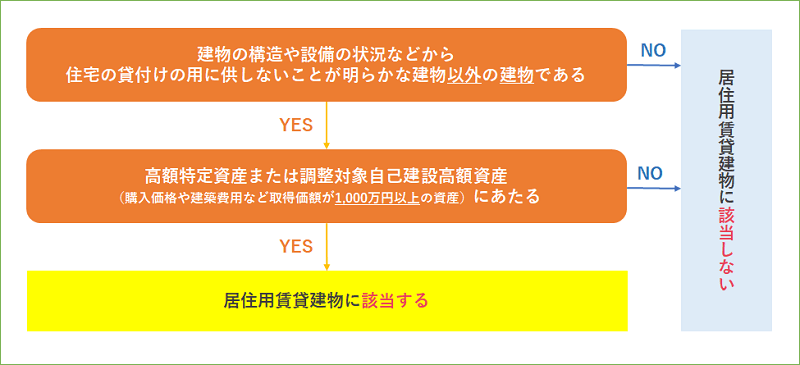

居住用賃貸建物とは、住宅の貸付けの用に供しないことが明らかな建物以外の建物で、高額特定資産又は調整対象自己建設高額資産に該当するもののことをいいます。

わかりやすく言うと、『購入価格や建築価格が税抜1,000万円以上の住宅の貸付け用の建物』ということになります。

住宅の貸付け用かどうかは、建物の構造や設備の状況などによって判断します。

例えば、次のような建物は「住宅の貸付けの用以外の建物」となり、居住用賃貸建物には該当しません。

|

①建物の全てが店舗等の事業用施設である建物など ②旅館又はホテルなど ③棚卸資産として取得した建物で、所有期間中、住宅の貸付けの用に供しないことが明らかなもの |

フローチャートで見ると次のようになります。

居住用賃貸建物の取得等に係る消費税額の調整ができる一定期間とは?

居住用賃貸建物を取得した日の属する課税期間の初日から3年を経過する日の属する課税期間の末日までとなります。

例えば、消費税の課税期間が4月1日~3月31日までの一年間で、2023年1月31日に居住超賃貸建物を取得した場合は、次のようになります。

・A:居住用賃貸建物を取得した日の属する課税期間の初日 2022年4月1日

・B:Aから3年を経過する日の属する課税期間の末日 2025年3月31日

この事例では、2022年4月1日から2025年3月31日までに課税賃貸用に供するか、譲渡した場合に、仕入税額控除を調整することができます。

居住用賃貸建物の取得等に係る消費税額の調整の調整金額の計算方法

居住用賃貸建物の取得等に係る消費税額の調整で加算調整する金額は次の計算式で計算します。

①調整期間内に事務所用など課税賃貸用に供した場合

| 加算する消費税額=居住用賃貸建物に係る消費税額×課税賃貸割合 |

課税賃貸割合=調整期間に当該居住用賃貸建物の課税賃貸用の貸付けの額の合計額/調整期間に行った当該居住用賃貸建物の貸付けの額の合計額

※課税賃貸用とは、非課税とされる住宅の貸付以外の貸付をいいます。

※調整期間とは、居住用賃貸建物の仕入れ等の日から第三年度の課税期間の末日までの間をいいます。

②調整期間内に譲渡した場合

| 加算する消費税額=居住用賃貸建物に係る消費税額×課税譲渡等割合 |

課税譲渡等割合=(譲渡した日までに行った居住用賃貸建物の課税賃貸用の貸付けの額の合計額+居住用賃貸建物の譲渡の額)/(譲渡した日までに行った居住用賃貸建物の貸付けの額 の合計額+居住用賃貸建物の譲渡の額)

なぜこのような改正が行われたか?

用途にかかわらず、建物を取得したときは、取得価格に消費税がかかります。

一方で、居住用建物の賃貸収入は消費税の非課税売上です。そのため、建物の取得にかかる消費税は、非課税売上に対応する課税仕入となり、仕入税額控除は制限されます。

次のような事例で見てみましょう。

不動産 10,500万円(建物5,500万円(うち消費税500万円)、土地5,000万円)を取得し、賃貸収入 1,000万円(非課税)があった事例で見てみましょう。

簡略化のためその他の収入や経費はなかったとします。

この事例では

売上にかかる消費税0円-仕入にかかる消費税500万円×課税売上割合0%=消費税の納税額0円となります。

しかし、課税売上割合を意図的に高めるスキームを使って、建物の購入代金について仕入税額控除を行うということが繰り返されてきました。先ほどの計算式では、課税売上割合が高くなると、消費税が還付される結果となります。

抜け道を防ぐための法改正が度々行われてきましたが、最終的に居住用賃貸建物の仕入税額控除自体が制限されることとなりました。

居住用賃貸建物に係る仕入税額控除の制限に関するよくある質問

居住用賃貸建物かどうかの判定時期

居住用賃貸建物に該当するかどうかは、課税仕入れを行った日で判定します。

ただし、同日時点では、居住用賃貸建物となるものの、消費税の課税期間の末日時点で、、住宅の貸付けの用に供しないことが明らかにされたときは、居住用賃貸建物に該当しないものとすることができます(法人税法基本通達11-7-2参照)。

建物の一部が店舗用であるときは?

建物の一部が店舗用の構造等となっている場合などは、使用面積割合や使用面積に対する建設原価の割合など、その建物の実態に応じた合理的な基準によって、居住用賃貸建物部分とそれ以外の部分を区分することできます(法人税法基本通達11-7-3参照)。

資本的支出を行ったときはどうなる?

原則として、建物に係る資本的支出についても、居住用賃貸建物に係る仕入税額控除の制限の対象となります(法人税法基本通達11-7-5参照)。

まとめ

居住用賃貸建物に係る仕入税額控除の制限について解説しました。不動産賃貸業や不動産販売業などの業種においてはとても大きな影響がある制度になります。調整対象となる場合は課税賃貸割合や課税譲渡等割合を計算することも考えて、経理処理を行う必要がありますので、しっかりと理解しておきましょう。