税務署へ提出する法人設立届出書の添付書類ではなくなりましたが、許認可申請などにおいて会社設立時の貸借対照表が必要となることもあります。この会社設立時の貸借対照表はどのように作成すればよいのでしょうか?ポイントを解説します。

そもそも貸借対照表とは?

貸借対照表(たいしゃくたいしょうひょう)とは、ある時点の会社の財政状態を示す決算書の一つです。決算書には、貸借対照表の他にも「損益計算書」「株主資本等変動計算書」などがあります。

財政状態というのは、資産や負債の状況などのことをいいます。つまり、貸借対照表を見れば「財政状態がいい」「財政状態が悪い」といったことがわかるため、とても重要な決算書の一つです。

財政状態を把握するために貸借対照表では、資産、負債、純資産の3つの区分に分かれていて、それらが一つの表でわかるようにされています。

資産には、現金や預金、売掛金などの流動資産、機械や建物・土地などの固定資産といった主に財産的価値があるものがあります。

負債には、買掛金や未払金、短期借入金や長期借入金など将来支払わなければならないお金のことをいいます。そして、純資産には資本金や利益剰余金などがあります。

貸借対照表の左側(借方)に資産が表示され、右側(貸方)の上部に負債、下部に純資産が表示されています。そして、資産の合計金額と、負債と純資産の合計金額が一致するようになっています。負債や純資産で調達した資金が、どのような資産に置き換わっているのか、ということがわかります。

会社設立時の貸借対照表とは?どのようなときに必要となる?

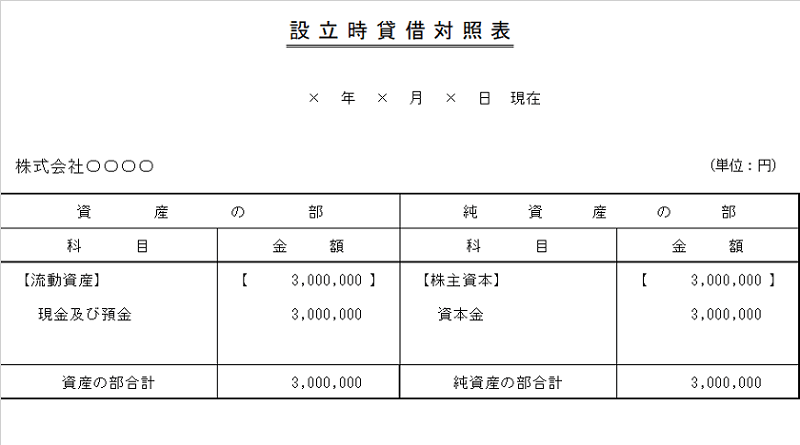

会社設立時点の貸借対照表のことを「設立時貸借対照表(または開始貸借対照表)」といいます。会社設立したタイミングではまだ取引はありませんから、設立時貸借対照表はそれほど複雑なものにはなりません。

例えば、資本金300万円で会社を設立し、他に取引がない場合の貸借対照表は次のようになります。

なお、従来は、税務署に提出する法人設立届出書の添付書類として設立時貸借対照表が求められていましたが、手続きの簡素化により必要なくなりました。

そのため、設立時貸借対照表は必ず作成が必要な書類ではなくなっています。

しかし、融資を受ける際や許認可を申請する際などで設立時貸借対照表が求められることもありますので、その場合は上記を参考に作成してみてください。Excelなどのスプレッドシートを使って比較的簡単に作成することができるでしょう。

まとめ

会社設立時の貸借対照表について解説しました。設立時貸借対照表はすべての会社で必要な書類ではなくなっています。しかし、会社設立をして事業を始めるなら、重要な決算書の一つである貸借対照表は理解できるようになっておきましょう。