会社経営をしていると税金のことを考えない訳にはいきません。しかし、税金はできれば少しでも少なく済ませたいですよね。そのためには税金対策をしっかりと行わなければなりません。今回は税理士が会社でできる16の節税の方法を解説します。

税理士が教える!会社の節税方法 18選

節税とは、税金のルールに乗っ取って、事前に税金対策を講じて合法的に税金を減らすことをいいます。節税の基本的な考え方は、下記の記事をご覧ください。

(関連記事)会社の節税とは?節税する際の注意点はありますか?

それでは会社でできる税金対策・節税方法を紹介していきます。

1.青色申告の特例の活用

青色申告の承認申請を行い、青色申告の特例をフルに活用して節税に繋げるようにしましょう。

(関連記事)青色申告とは?青色申告のメリットは?

2.経費の計上漏れの確認

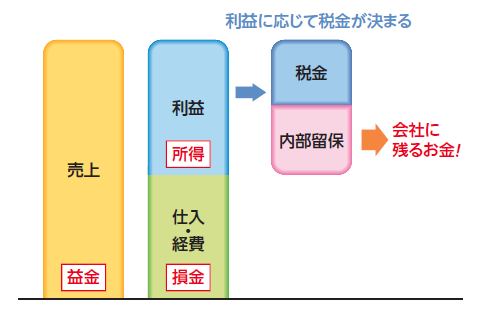

税金を計算するための利益(所得)は、売上等(益金)から仕入や経費(損金)を差し引いて計算します。この損金となるもの(仕入や経費等)が多いほど節税となるので、集計漏れがないかをチェックしましょう。

支払期日が到来していないため実際に支払っていなかったとしても、費用となる原因が発生し、支払わなければならないことが決まっているときは経費とすることができます。

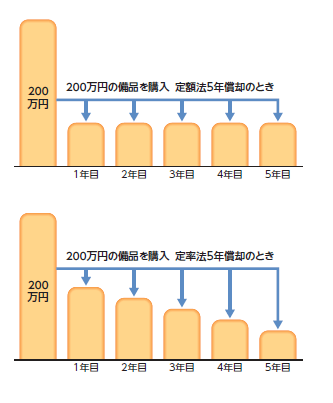

3.減価償却を理解して節税を図る

一定の金額を超える備品や車などの資産を購入しても、購入した年に全額が経費になる訳ではありません。減価償却を行い、その備品や車などを使用する期間にわたって、分割して、毎年一部を経費していきます。

①資産を購入するときは中古資産に!

資産を取得したときは、資産の種類ごとに定められている法定耐用年数で減価償却を行い、経費に計上します。

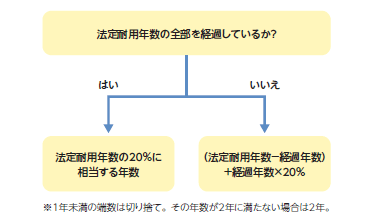

しかし、中古資産を取得したときは、法定耐用年数ではなく、中古資産としての耐用年数で減価償却を行います。この年数は、法定耐用年数より短いため、より短い期間での減価償却が可能となります。

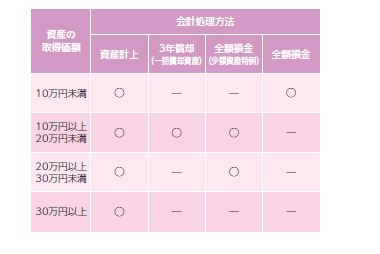

②30万円未満の少額資産の一括経費算入を活用する!

中小企業者等(資本金1億円以下の一定の法人)は、30万円未満の少額資産については購入時に全額経費とすることができます。ただし、年間合計で300万円までという上限があります。これにより、減価償却することなく、取得した年に経費にすることができ、節税に繋がります。

(関連記事)減価償却のルールを理解して節税を図ろう!

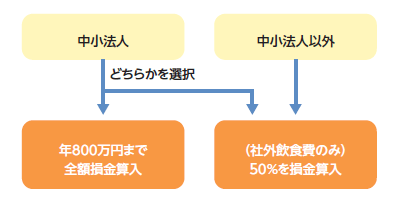

4.交際費の制度を理解して節税を図る

交際費については損金算入できる金額の上限が決まってるなど、損金算入を制限するルールが設けられています。

ただし、1人あたりの支出額が5,000円以下の社外飲食費については、交際費に含まなくてよいこととされ、損金算入の上限がありません。

(関連記事)接待交際費の法人税法上のルールを理解しよう!

5.費用の一括払いをする

家賃やサーバー代など契約に基づいて毎月継続的に支払っているものについて1年分をまとめて支払えば全額経費に計上することができます(短期前払費用の特例)。例えば、年間分をまとめて支払えば、支払った分がすべて経費となります。

(関連記事)短期前払費用の特例とは!?

6.使用していない資産を処分する

使用していない資産がある場合、その資産を処分すると除却損を計上できる可能性があります。また、実際に処分しなくても、一定の場合には除却損を計上することができます(有姿除却)。

なお、資産を処分した場合や有姿除却をする場合は、処分したことなどを証明できる書類を残しておくようにしましょう。

7.出張手当を支給する

出張がある会社であれば、出張に対して、出張旅費規程等に基づいて、出張手当を支給することができます。この出張手当は、支払った会社側は経費とはなりますが、受け取った役員や従業員も給与として課税されることはありませんので、出張がある会社は必ず実施してください。

(関連記事)出張手当(出張日当)を支払うと節税になる!?

8.自宅を社宅扱いにする

役員や従業員に対して社宅を貸与することができます。なお、社宅に入居している役員や従業員からは毎月一定額以上の家賃を受け取っておかなければなりません。一定額の家賃は社宅の規模や固定資産税の課税標準額等に応じて決定されますが、通常は、賃料相場より低くなります。そのため、会社が借りて、役員に安く貸すことでき、その差額の部分を会社の経費にすることができます。

9.社員旅行を実施する

従業員の福利厚生等を目的とした社員旅行を実施したときも、経費となります。日頃の従業員の貢献に対して慰労したり、コミュニケーションを深める目的でも実施を検討するとよいでしょう。

なお、社員旅行が経費として認められるためには次の要件を満たしていないといけません。

・4泊5日以内の旅行であること

・全従業員の50%以上が参加していること

10.決算賞与を支給する

決算で利益が出そうなので、従業員に還元してあげたい、というときは決算賞与の支給を検討しましょう。決算賞与は、次の要件を満たすときは、実際に支払う前でも経費に計上することができます。

(決算賞与をその期の経費にするときの要件)

|

・事業年度度終了までに従業員全員に賞与の額を伝えること |

なお、役員に対する賞与は、一定の場合を除き、経費にすることができませんので注意してください。

11.役員賞与の支給を検討する

役員賞与は、いつ、いくらの金額を支払うかを事前に税務署に届け出ることで経費にすることができ、節税に繋がります。届出の提出期限は、次のうち、いずれか早い日となります。

|

・株主総会等の決議があった日から1ヵ月を経過する日まで |

(関連記事)役員報酬を支給するときの法人税法上の注意点

事前届出が必要なため、期末付近に利益が出そうだからといって役員賞与を支給しても経費にはなりません。しかし、予測して、先に届出を提出しておけば、節税になるでしょう。

12.即時費用処理できる将来への投資を行う

広告宣伝目的のホームページ制作費用は、原則として、支出時に経費になります。しかし、宣伝効果は翌期以降も出てくるはずです。求人に要した費用なども実際に求人を行ったときに経費となりますが、入社後長期間にわたって戦力として活躍してくれるでしょうから、翌期以降の収益に貢献することになります。利益が出ているときに将来の投資を積極的に行うことで、節税にも繋がり、将来の収益への貢献ともなります。

13.貸倒引当金の繰り入れ、貸倒損失の計上

中小法人(資本金1億円以下の一定の法人)は、取引先の倒産などに備えて、期末の債権に一定の率を乗じた金額を貸倒引当金(一括評価債権)として計上することができます。また、回収見込みが低いものとして一定の要件を満たす特定の債権についても貸倒引当金(個別評価債権)を計上することができます。

さらに、債権について、貸倒と認められる一定の事実が生じたときには、貸倒損失を計上することができます。

これらを計上しても債権を回収することができる訳ではありませんが、貸倒引当金繰入や貸倒損失の経費が増えるため節税となります。

14.共済・退職金制度への加入

①小規模企業共済への加入

小規模企業のオーナーや個人事業者が事業を廃止した場合に、その後の生活の安定や事業の再建などのための資金をあらかじめ準備するための共済制度(小規模企業共済制度)に加入することができます。毎月1,000円から70,000円の範囲で拠出した掛金が所得控除(小規模企業共済等掛金控除)できるため、節税しながら資金の準備をすることが可能となります。

この共済は会社ではなく個人で加入するものです。そのため、共済掛金に見合う金額だけ役員報酬を引き上げれば、増額した分だけ法人の経費が増えることとなります。一方で、受け取った個人は共済の控除を受けることができ所得税は変わりません。そのため、節税となります。ただし、社会保険料は変わる可能性があります。

②確定拠出年金への加入

掛金を預貯金や投資信託などで運用し、運用結果に応じて老後に年金を受け取ることができる個人型確定拠出年金に加入することができます。支払った掛金は小規模企業共済等掛金控除の対象となり節税になります。また、将来年金として受け取ることができます。

確定拠出年金も、小規模企業共済と同様に会社ではなく個人で加入するものです。支払額を直接、会社の経費とすることはできませんので、役員報酬を調整するなどして経費に計上することとなります。

③中小企業倒産防止共済(経営セーフティ共済)への加入

取引先企業の倒産の影響によって、中小企業等が連鎖倒産することを防止する共済制度(中小企業倒産防止共済制度)に加入することができます。毎月5,000円から200,000円の範囲(合計800万になるまで)で拠出した掛金を経費にすることができます。一定期間経過後に解約した場合、拠出した掛金は返ってきますので、節税を図りながら、外部に積立することができます。この共済は会社で加入することができますので、支払った共済金が経費となります。

(関連記事)経営セーフティ共済とはどんな制度?メリットは?

15.生命保険を活用する

①個人で加入している生命保険の見直し

個人で加入している生命保険があれば、法人で加入できないか検討してみましょう。個人の場合の所得税の生命保険料控除は上限がありますが、法人で加入する場合は金額的な上限はありません。個人で生命保険料控除の上限を超える保険料を支払っている場合は、法人で加入し全額経費処理した方が節税に繋がる可能性があります。

②養老保険・逓増定期保険・がん保険等への加入

養老保険・逓増定期保険・がん保険等に加入すると、支払保険料の一部または全部を損金算入することができ、利益を圧縮することができます。ただし、保険金や解約返戻金を受け取ると利益となり課税されます。保険は課税を先に延ばす手段として用いられます。

保険金や解約返戻金を受け取ったときは利益になりますが、解約返戻金が高い保険商品を使うと、役員の退職時に解約することで、その解約返戻金を役員退職金に充当することができます。

このように用いれば、解約返戻金と役員退職金が相殺され、解約時に利益として課税されることはなくなります。

16.在庫品や貯蔵品を見直しする

在庫品や貯蔵品で不要なもの、販売できないものがあれば、処分すると、必要経費に入れることができます。処分するなんてもったいないと思うかもしれませんが、売れる可能性が低いのであれば処分して税金を減らすことで少しでもお金を回収し、そのお金で売れるものを仕入すれば事業にプラスになります。

17.決算期を変更する

例えば、3月決算の会社で、3月に多額の利益が臨時的に計上されることがあります。こうなると、決算までの期間が短く、十分な対策を行うことができません。このような場合、決算月を前倒し(この場合であれば2月など)すれば、多額の利益が計上される前に決算を迎えることができるようになります。

18.特例をフルに活用する

ここまで紹介してきた節税方法以外にも、税制改正で、特定のケースに当てはまったときに減税となる特例が創設されることがあります。例えば、一定の資産を購入したとき、従業員の給与を増やしたとき、従業員の数を増やしたときなどに減税となる制度がこれまで創設されてきました。これらは適用する際の要件が細かく定められていて、期間も区切った上で導入されます。

このような特例が自社で適用できるときは必ず適用しないと損をしてしまいますので、特例の情報をしっかりとキャッチアップしておく必要があります。

まとめ

会社の節税の方法を解説しました。節税のために税金対策は必須。しかし、税金対策は簡単にすぐにできるものばかりではありません。決算の着地見込みを予測して、事前にしっかりと準備をして、適切なタイミングで税金対策を進めていく必要があります。

もっと詳しく知りたい方は弊所オリジナル小冊子「税理士が教える!会社の賢い節税の仕方」をご覧ください。希望される方に無料で進呈しています。

弊所オリジナル小冊子「税理士が教える!会社の賢い節税の仕方」 無料プレゼント!

ご希望の方は、お問い合わせページより「税理士が教える!会社の賢い節税の仕方希望」とご記入の上、送信してください。