2019年10月1日の消費税の10%への引上げと同時に軽減税率制度が実施されます。消費税の軽減税率制度が導入されると、とても大きな影響があります。制度の概要を知って、導入に備えましょう!

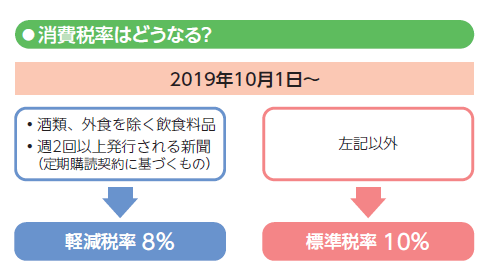

消費税率はどうなる?

消費税率はどうなる?

2019年10月1日から消費税の原則的な税率は10%となります。

なお、軽減税率制度(複数税率制度)が導入され、『酒類、外食を除く飲食料品』と『週2回以上発行される新聞(定期購読契約に基づくもの)』は、8%の軽減税率が適用されることとなります。

(関連記事)消費税の仕組みを理解しよう!仕入税額控除とは?その要件は?

(関連記事)消費税軽減税率制度の対象となる「飲食料品」とは?

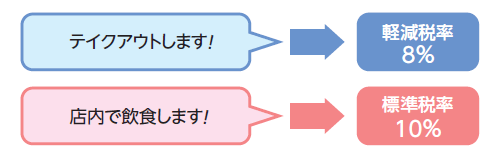

外食かどうかの判断はどうする?

外食にあたる事例、あたらない事例を見てみましょう。

(政府広報オンライン ホームページより)

では、店内で飲食(イートイン)もできるし、持ち帰り販売(テイクアウト)もできる場合は、どうなるのでしょうか?このような場合に、軽減税率が適用されるかどうかの判定は、飲食料品を提供する時点で意思確認等の方法によって行われます。

店内での飲食となるは「店内に飲食設備(テーブル、椅子、カウンター等)がある場合」に限られます。

コンビニエンスストアやスーパーマーケットなどで、店内にイートインコーナーが設けられている場合などでは、販売時に意思確認が必要となります。なお、例えば、コンビニエンスストアなど持ち帰りが大半であるような場合は、毎回、お客様に質問をしなくても、「イートインコーナーを利用する場合はお申し出ください」等の掲示をして意思確認をすることも認められています。

軽減税率制度はどのような影響がある?

飲食料品や新聞を取扱う事業者にはとても大きな影響があります。

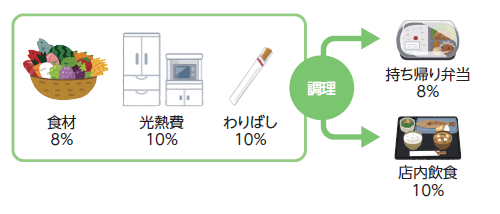

例えば、弁当販売も行う飲食店であれば、次のようになります。

課税売上も課税仕入も、標準税率と軽減税率が入り混じり、とても複雑になります。

そうでない事業者も、新聞の購読や会議用の茶菓の購入などは軽減税率の対象となるため、税率に応じて会計処理することが求められます。また、軽減税率制度の導入に伴って「適格請求書保存方式(インボイス制度)」という新しいルールが導入されることとなるため、この新しいルールへの対応が求められます。

(関連記事)消費税軽減税率制度の導入で請求書の記載が変わる!

(関連記事)消費税軽減税率制度への対応 メニュー・料金表の表示は?

軽減税率制度で日々の経理業務はどう変わる?

軽減税率に対応するため、日々の経理業務で次のような対応が必要となります。

①日々の業務のうち軽減税率が関係する事項を確認する。

②軽減税率対象品目の売上や仕入(経費)がないかを確認する。

③(区分記載請求書等保存方式の場合)受領した請求書等へ記載項目が不足していれば、追加記入する。

④売上と仕入(経費)を税率ごとに区分して帳簿等に記帳する。

⑤必要事項を記載した請求書等を得意先に交付できるようにする。必要に応じて、複数税率に対応したレジを導入・改修する。

なお、中小企業・小規模事業者等が、複数税率に対応するためにレジやシステムの導入・改修をする際は「軽減税率対策補助金」により、経費の一部補助を受けることができます。

(関連記事)軽減税率対策補助金を使って消費税軽減税率制度に対応しよう!

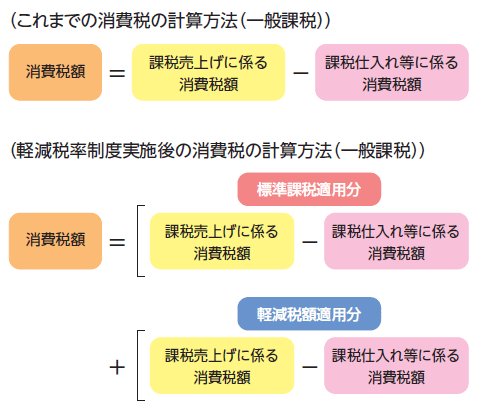

軽減税率制度実施後は消費税の計算方法も変わる!

軽減税率制度実施後の消費税の計算は、売上と仕入についてそれぞれ税率ごとに区分して税額計算を行う必要があります。

なお、売上や仕入を税率ごとに区分することが困難な中小事業者については、軽減税率制度実施後の一定期間、簡便な方法により消費税の計算を行うことが認められています。

まとめ

消費税軽減税率制度の基本について解説しました。コンビニエンスストア、スーパーマーケット、飲食業など軽減税率が直接関係してくる事業者は早く準備しておかなければなりません。そうでない事業者であっても、軽減税率対象かどうか、今後導入されるインボイス制度などについては知っておきましょう。

みんなの会計事務所発行『TAX NEWSLETTER』2019年夏号でも解説しています。ご希望の方は、お問い合わせページより「ニュースレター希望」と明記の上、お申込みください。