2019年10月1日以降、消費税の軽減税率制度が導入され、軽減税率8%と標準税率10%の複数税率となります。今回は消費税軽減税率制度の対象となる「飲食料品」について解説します。

消費税の軽減税率制度の概要

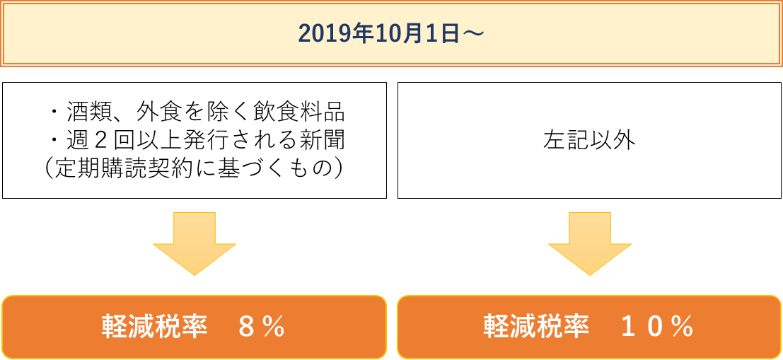

2019年10月1日以降、消費税の軽減税率制度が導入され、軽減税率8%と標準税率10%の複数税率となります。この軽減税率の対象は、①酒類を除く飲食料品と②週2回以上発行される新聞(定期購読契約に基づくもの)とされています。ただし、①の「飲食料品」には、いわゆる「外食」や「ケータリング」は含まれません。

(関連記事)消費税率引上げと軽減税率制度に備えよう!

そもそも飲食料品って何?

消費税軽減税率の対象となる「飲食料品」とは、食品表示法に規定する食品(酒税法に規定する酒類を除く。)をいいます。

ここでの「食品」は、人の飲用又は食用に供されるものをいい、それ以外の用途で販売されるもの(工業用の塩など)は該当しません。

なお、食品表示法に規定する「食品」とは、全ての飲食物をいい「医薬品」や「医薬部外品」等は除かれ、食品衛生法に規定する「添加物」は含まれます。

ただし、軽減税率の対象となる「飲食料品」には、「外食」や「ケータリング」は含まれません。

軽減税率の対象とならない外食とは?

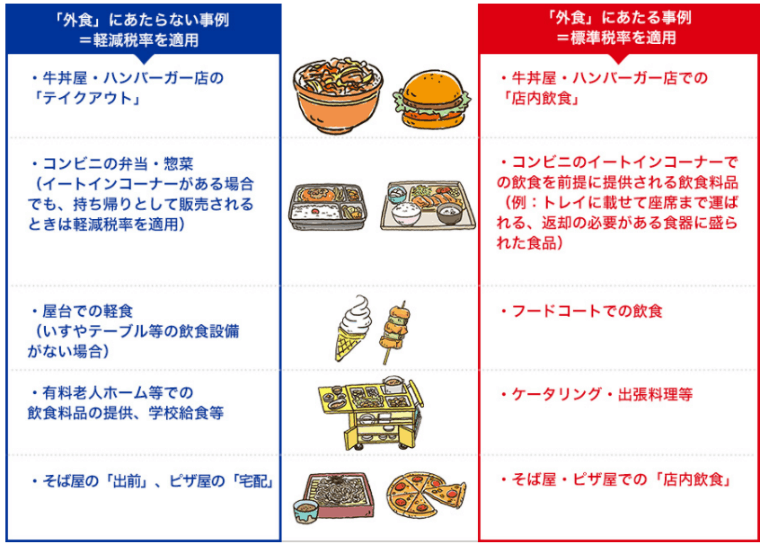

外食とは、飲食店業等を営む者がテーブル、椅子、カウンターその他の飲食に用いられる設備(飲食設備)のある場所で、飲食料品を飲食させる役務の提供をいい、例えば、レストランやフードコートでの食事の提供があります。

なお、飲食店業等を営む者とは、食品衛生法施行令に規定する飲食店営業、喫茶店営業その他の飲食料品をその場で飲食させる事業を営む者をいい、飲食設備のある場所で飲食料品を飲食させる役務の提供を行う全ての事業者が該当します

(政府広報オンライン ホームページより)

持ち帰り販売をしている飲食店の場合

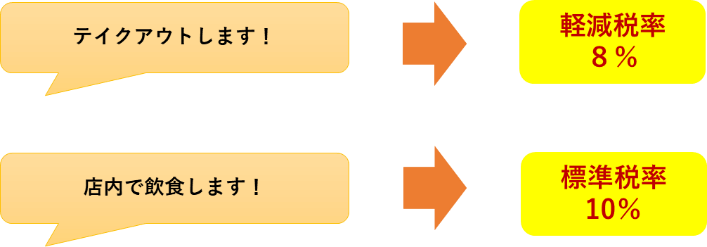

「テイクアウト」や「持ち帰り販売」は、単なる飲食料品の販売として、軽減税率が適用されます。

なお、店内飲食と持ち帰り販売の両方を行っている飲食店等は、その飲食料品を提供する時点で、「店内飲食」(標準税率)か「持ち帰り販売」(軽減税率)かを、顧客に意思確認をするなどの方法によって判定する必要があります。

軽減税率の対象とならないケータリングとは?

ケータリングは軽減税率対象ではありません。

ケータリングとは、相手方が指定した場所で、飲食料品の提供を行う事業者が、調理、盛り付け、食器の配膳、取り分け用の食器等を飲食に適する状況に配置するなどの役務を伴って飲食料品の提供をすることをいいます。

ただし、有料老人ホームで一定の入居者に対して行う飲食料品の提供など一定のものについては軽減税率の対象となります。

食品と食品以外の資産が一体となっている資産は?

では、食品と食品以外の資産が一体となっている場合はどうなるのでしょうか?例えば、おまけ付きお菓子などが挙げられます。

この食品と食品以外の資産があらかじめ一体となっている資産については、その一体となっている資産に係る価格のみが提示されているもののうち、税抜価額が1万円以下で、食品に係る部分の価額の占める割合が2/3以上のものに限り、全体が軽減税率の対象となります。

まとめ

消費税軽減税率制度の対象となる「飲食料品」について解説しました。この他にも、国税庁が公表するQ&Aで、細かいルールが定められています。飲食料品を取り扱う事業者であれば、必ず理解しておく必要があるでしょう。