2019年10月より消費税率10%への引上げと併せて、消費税軽減税率制度が導入されます。

この消費税軽減税率制度が導入されると、請求書の記載も変わるということをご存じでしょうか?今回は消費税軽減税率制度導入後の請求書の記載について解説します。

2023年9月30日までは区分記載請求書等保存方式

2019年10月1日から2023年9月30日までは「区分記載請求書等保存方式」と呼ばれる制度が導入されます。消費税の課税事業者が、仕入税額控除の適用を受けるためには、区分経理に対応した帳簿と区分記載請求書等の保存が必要となります。

この区分記載請求書には、現在の請求書への記載事項に加えて、①軽減税率の対象品目である旨と②税率ごとに合計した対価の額を記載します。

ただし、取引先から①や②の記載がない請求書等を受け取った場合でも、受け取った事業者が①や②の情報を追記すればよいこととされています。

2023年10月1日から適格請求書等保存方式(インボイス制度)

2023年10月1日以降は、区分記載請求書ではなく、適格請求書(インボイス)の保存が仕入税額控除の要件となります。

適格請求書等保存方式(インボイス制度)の導入後は、適格請求書の発行事業者として登録された事業者が発行する適格請求書(インボイス)を保存しておくことが要件となります。

(1)適格請求書発行事業者の登録はどうすればよい?

適格請求書を交付できるのは、税務署長に対して「適格請求書発行事業者の登録申請書」を提出し、登録を受けた適格請求書発行事業者です。適格請求書等保存方式(インボイス制度)の導入後は、適格請求書に登録番号を記載しなければなりません。登録を受けていないと、取引先が仕入税額控除の適用を受けることができなくなるため、ほとんどの事業者は登録を受けなければならないこととなります。

この登録は消費税の課税事業者しか受けることができません。免税事業者は登録を受けることができないため、登録を受けるためには、「消費税課税事業者選択届出書」を提出し、課税事業者とならなければなりません。

なお、適格請求書発行事業者の登録申請の受付は2021年10月1日から開始されます。

(2)請求書の記載事項はどうなる?

適格請求書(インボイス)とは、適用する税率、税額など決められた項目が記載されている請求書のことをいい、これまでよりも請求書に記載する項目が多くなっています。

これまでの請求書では、消費税を商品毎に区分して記載せずに、税込の合計金額が記載しても問題ありません。しかし、軽減税率制度が導入により複数税率となると、取引明細ごとに適用税率や税額がわからないと正確に仕入税額控除することができません。

適格請求書等保存方式(インボイス制度)の導入は、取引明細ごとの消費税を正確に把握できるようにして、正しい消費税の計算が行うことができるようにすることが目的とされています。

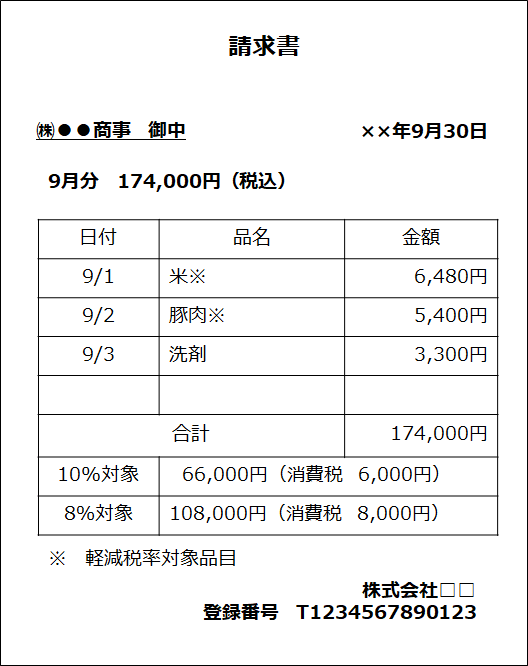

適格請求書発行事業者は、請求書等に次の事項を記載する必要があります。

|

①発行者の氏名または名称 ②取引年月日 ③取引内容 ④取引の相手方(受領者)の氏名または名称 ⑤適格請求書発行事業者の登録番号 ⑥軽減税率の対象品目である旨(「※」印等をつけることにより明記) ⑦税率ごとに区分して合計した対価の額と適用税率 ⑧税率ごとに区分して合計した消費税額等 |

<適格請求書(インボイス)のイメージ>

原則として、事業者は上記のすべての項目が記載された適格請求書を発行しなければなりません。しかし、小売業、飲食業、タクシー業等の場合は、不特定多数の人に対して販売等するため、取引の相手方を都度、記載することが困難です。そのような一定の事業者については、取引の相手方の氏名等を省略した「適格簡易請求書」を発行することが認められています。

(3)免税事業者等からの仕入れは仕入税額控除できなくなる

適格請求書等保存方式(インボイス制度)が導入されると、免税事業者や消費者などの適格請求書発行事業者以外の者から行った課税仕入れについては仕入税額控除することができなくなります。

ただし、仕入税額控除が一切できなくなるのは、2029年10月1日からで、それまでの間は経過措置により一定割合を仕入税額控除することができます。この一定割合は段階的に縮小されます。

<免税事業者等からの課税仕入れに係る経過措置>

| 期間 | 割合 |

| 2023/10/1~2026/9/30 | 仕入税額相当額の80% |

| 2026/10/1~2029/9/30 | 仕入税額相当額の50% |

| 2029/10/1~ | 仕入税額控除できない |

(関連記事)消費税率引上げと軽減税率制度に備えよう!

まとめ

消費税軽減制度の導入と適格請求書等保存方式(インボイス制度)の導入により、消費税に関する事務負担が大きく増加する可能性があります。消費税に関する事務は会社のお金にかかわる重要な事務です。間違って消費税を計算しないためにも、制度を理解し、事前にしっかりと準備をしておきましょう。システム改修が必要なときは軽減税率対策補助金の活用も検討してみましょう。