2019年10月1日から2020年6月30日までキャッシュレス・消費者還元事業により、対象店舗においてキャッシュレス決済で支払いをした場合にポイント還元等を受けることができます。還元を受けたときはどのように会計処理をすればよいのでしょうか?

キャッシュレス・消費者還元事業とは?

キャッシュレス・消費者還元事業とは、消費者の立場では、キャッシュレス・消費者還元事業の加盟店で、商品の購入等をして、キャッシュレス決済で支払いをした場合に、最大で購買金額の5%のポイント還元を受けることができる制度です。フランチャイズチェーン店舗やガソリンスタンドなどでの還元率は2%となります。

消費税増税に伴う措置として、2019年10月1日から2020年6月30日まで適用を受けることができます。

(関連記事)【中小事業者必見!】キャッシュレス・消費者還元事業とは?

キャッシュレス・消費者還元事業に係る会計処理

キャッシュレス・消費者還元事業で受けることができるポイント還元の還元方法や還元のタイミングはキャッシュレス決済手段毎に異なります。

【ポイント還元の還元方法】

| ・後日にポイントが付与される(電子マネーやクレジットカードなど) ・後日、口座引き落としの際にポイント相当額が請求額から相殺される(クレジットカードなど) ・後日、口座にポイント相当額が振込される(デビットカードなど) ・購入時に即時還元される(コンビニエンスストアなど) |

ポイント還元を受けたときにどのような会計処理をするかは、還元方法によって変わってくることになりますので、注意が必要です。

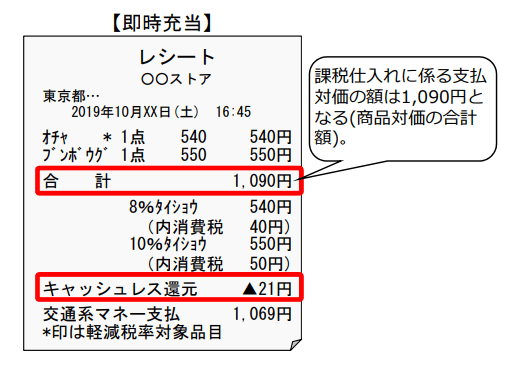

①コンビニエンスストア等で購入時に即時還元されるとき

コンビニエンスストア等では、購入時に即時還元(購入時に購買金額にポイント等相当額が充当される方法)を受けることができます。即時還元を受けたとしても、商品対価の合計額が変わるものではありません。そのため、課税仕入れに係る支払対価の額は、商品対価の合計額となります。一方、還元を受けた金額については、雑収入(不課税)として計上することとなります。

(国税庁)即時充当によるキャッシュレス・消費者還元に係る消費税の仕入税額控除の考え方より引用

上記の例の仕訳(会計処理)は次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

| 消耗品-8%- | 500 | 現金等(電子マネーなど) | 1,069 |

| 仮払消費税 | 40 | 雑収入-不課税- | 21 |

| 消耗品-10%- | 500 | ||

| 仮払消費税 | 50 |

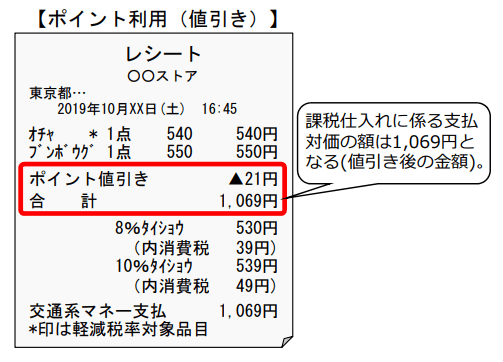

②自社ポイントが付与され、値引きとなる場合

自社ポイントが付与され、商品等の購入の際のポイント利用が「値引き」となる場合には、値引き後の金額が、課税仕入れに係る支払対価の額となります。

(国税庁)即時充当によるキャッシュレス・消費者還元に係る消費税の仕入税額控除の考え方より引用

上記の例の仕訳(会計処理)は次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

| 消耗品-8%- | 491 | 現金等(電子マネー) | 1,069 |

| 仮払消費税 | 39 | ||

| 消耗品-10%- | 490 | ||

| 仮払消費税 | 49 |

国税庁の事例では、「課税仕入れに係る支払対価の額は1,069円となる(値引き後の金額)」と簡単に書いてありますが、複数税率となる場合は、値引き後の金額を8%対象と10%対象に分ける必要があります。取引数が多くなるとかなり煩雑です。

③後日クレジットカードのポイントが付与されたり、ポイント相当額が振込される場合など

後日クレジットカードのポイントが付与される場合などは、ポイントが付与された時点で雑収入(不課税)として計上することになるとものと考えられます。

後日ポイントが付与される場合

例えば、10,000円相当のポイントが付与された場合の仕訳(会計処理)は次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

| ポイント資産(前払金等) | 10,000 | 雑収入-不課税- | 10,000 |

後日クレジットカード利用代金と相殺される場合

クレジットカードを使用し、後日5,000円相当の還元額がカード決済総額から相殺された場合の仕訳(会計処理)は次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

| 未払金 | 100,000 | 普通預金 | 95,000 |

| 雑収入-不課税- | 5,000 |

デビットカードなどで後日還元額が振込される場合

デビットカードを使用し、後日10,000円相当の還元額が預金口座へ入金された場合の仕訳(会計処理)は次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

| 普通預金 | 10,000 | 雑収入-不課税- | 10,000 |

このように即時充当か自社ポイント利用か、後日還元されるかによって取扱いが異なってきます。正しい会計処理をするためには、レシートの表記を見て正しく判断する必要があります。

いずれの場合でも消費税の課税区分に注意してください。

(参考)国税庁「即時充当によるキャッシュレス・消費者還元に係る消費税の仕入税額控除の考え方」

まとめ

キャッシュレス・消費者還元事業で還元されたときの会計処理について解説しました。複数税率となる上に、内容によって取扱いも異なり、会計処理は複雑なものとなります。間違えないように会計処理をするようにしましょう。なお、取引数が多く、厳密にやるとかなり煩雑ですので、消費税の計算上、重要な影響がない場合に限っては、簡便的な処理を行っても容認されるのではないでしょうか。

▼みんなの会計事務所のYoutubeチャンネルです。

チャンネル登録お願いします!