今年も年末調整をしなければならない時期となりました。今年は制度や様式に大きな見直しがありますので、しっかりと理解し、正確に手続きを進めるようにしましょう。

・年末調整とは?

「年末調整」とは、会社や個人事業主といった源泉徴収義務者が、役員・従業員などの給与所得者一人一人について、給料や賞与などの支払いの際に源泉徴収した所得税額等と、その年(1月~12月)の収入の総額について納めなければならない正規の所得税額等とを比較して、その過不足を調整する手続きのことをいいます。

会社は、正規の所得税額等を計算するために、従業員から申告書や証明書等の必要な書類の提出を受ける必要があります。

(関連記事)年末調整とは?対象となる人・必要書類は?

2018年(平成30年)分の年末調整の主な注意点

(1)配偶者控除・配偶者特別控除の改正

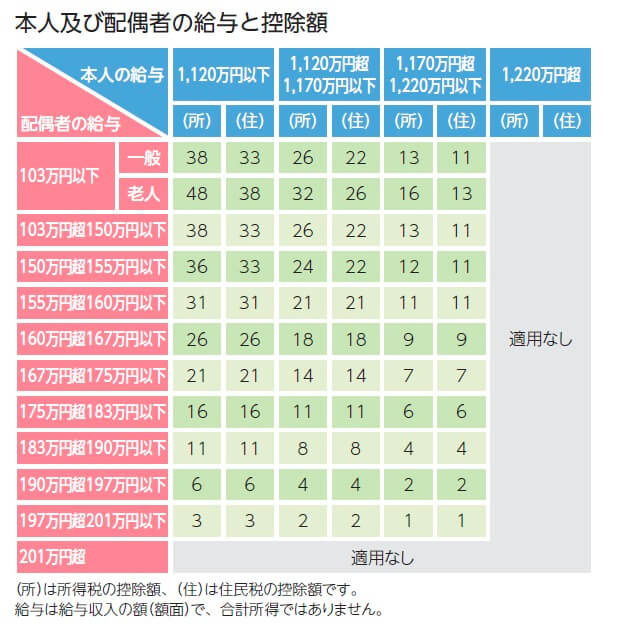

配偶者控除(38万円)の対象となる配偶者の給与収入金額の上限が従来の103万円から150万円まで引き上げられました。

配偶者の給与収入金額が150万円を超えると、控除額は段階的に縮減されます。そして、配偶者の給与収入金額が201万円を超えると控除額はゼロとなります。

一方で、納税者本人(配偶者控除を受ける人)の所得によって、配偶者控除・配偶者特別控除の控除額が縮減される措置が導入されました。納税者本人の給与が1,120万円(合計所得金額が900万円)から段階的に縮減され、1,220万円(合計所得金額が1,000万円)で控除額がゼロとなります。

(2)各種申告書等の様式改正

従来の「給与所得者の配偶者特別控除申告書」が「給与所得者の配偶者控除等申告書」に改められました。これに伴って、「給与所得者の保険料控除申告書 兼 給与所得者の配偶者特別控除申告書」が「給与所得者の保険料控除申告書」と「給与所得者の配偶者控除等申告書」の2つの書類となりました。

したがって、2018年の年末調整の際には、従業員等から次の3つの書類を提出してもらう必要があります。

・給与所得者の扶養控除等(異動)申告書

・給与所得者の配偶者控除等申告書

・給与所得者の保険料控除申告書

なお、「給与所得者の配偶者控除等申告書」は、源泉控除対象配偶者の有無にかかわらず、提出が必要とされています。

(関連記事)平成30年分 給与所得者の配偶者控除等申告書の書き方

(3)保険料控除の証明書の範囲の改正

生命保険料控除や地震保険料控除の適用を受ける場合は、証明書を提出する必要があります。この証明書の範囲に、電磁的記録印刷書面が加えられました。

まとめ

2018年分の年末調整では、配偶者控除・配偶者特別控除の改正により、控除額の算定がかなり複雑となっていますので、間違いないように慎重に確認しながら進めるようにしましょう。また、提出が必要な各種申告書の枚数も増え、記載も少し複雑となっています。間違いにないように記入してもらうため、事前に記載方法や注意点について従業員に周知しておくことも重要です。