事業をしていると社会保険料や労働保険料などの支払がでてきます。これらを支払った時の会計処理を税理士がわかりやすく解説します。

法定福利費とは?法定福利費に計上されるもの

法定福利費とは、会社(個人事業主)が負担する健康保険料や厚生年金保険料、介護保険料などの社会保険料や、雇用保険料、労災保険料などの労働保険料のことをいいます。社会保険料や労働保険料は、会社(個人事業主)が負担する部分と従業員が負担する部分に分かれていますが、このうち、会社(個人事業主)が負担する部分が会社(個人事業主)の経費となります。

法定福利費によく似た経費に福利厚生費があります。

法定福利費は法律等で支払が必要となる社会保険料等であるのに対して、福利厚生費は従業員の勤労意欲の向上等を目的として会社が独自に福利厚生制度を行ったときにかかる費用のことをいいます。例えば、社内レクリエーション費用や社員旅行、慶弔見舞金などが福利厚生費となります。

法定福利費を支払った時の仕訳(会計処理)

1.原則的な仕訳(会計処理)

法定福利費は、会社(個人事業主)負担部分と本人負担部分があり、本人負担部分は、毎月の給与支給時に天引きします。

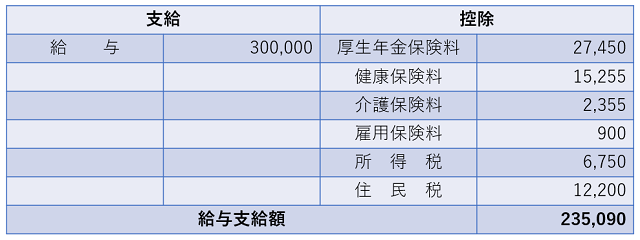

例えば次のような給与明細だったとします。

天引きした保険料等は一旦会社が預かっていることとなるため、給与の支給時に預り金を計上します。上記の給与明細の例では次のような仕訳となります。

①給与支給時の仕訳

(給与)300,000 /(普通預金)235,090

/(預り金<厚生年金保険料>)27,450

/(預り金<健康保険料>)15,255

/(預り金<介護保険料>)2,355

/(預り金<雇用保険料>)900

/(預り金<所得税>)6,750

/(預り金<住民税>)12,200

②月末の仕訳

社会保険料は翌月以降に支払いますので、会社負担分を未払金として仕訳計上します。

(法定福利費)27,450/(未払金<厚生年金保険料>)27,450

(法定福利費)15,255/(未払金<健康保険料>)15,255

(法定福利費) 2,355/(未払金<介護保険料>)2,355

(法定福利費) 1,800/(未払金<雇用保険料>)1,800

なお、法定福利費に消費税はかかりませんので、注意してください。

③支払時の仕訳

支払時は上記で計上した預り金と未払金を取り崩す仕訳を計上します。

例えば、厚生年金保険料を翌月に支払った際には、次のような仕訳となります。

(預り金<厚生年金保険料>)27,450/(普通預金)55,770

(未払金<厚生年金保険料>)27,450/

(法定福利費)870/

厚生年金保険料の支払時には、子ども・子育て拠出金も一緒に徴収されます。

その分だけ預り金と未払金の合計金額と実際の支払額に差額がでることとなるため、子ども・子育て拠出金は支払時に法定福利費に計上するとよいでしょう。

この仕訳により、預り金と未払金はゼロとなるはずです。

その他の健康保険料や雇用保険料を支払うときも基本的な考え方は同じです。

2.簡便的な仕訳(会計処理)

正確な会計処理は1ですが、少し煩雑です。そのため、次のような簡便的な仕訳(会計処理)を採用することがあります。

①給与支給時の仕訳

(給与)300,000 /(普通預金)235,090

/(法定福利費<厚生年金保険料>)27,450

/(法定福利費<健康保険料>)15,255

/(法定福利費<介護保険料>)2,355

/(法定福利費<雇用保険料>)900

/(預り金<所得税>)6,750

/(預り金<住民税>)12,200

上記の仕訳により、一時的に法定福利費がマイナスとなります。

②月末の仕訳

簡便的な仕訳(会計処理)による場合は、月末に未払計上をしません。

③支払時の仕訳

支払時は支払った金額で法定福利費を計上します。

(法定福利費<厚生年金保険料>)55,770/(普通預金)55,770

給与支給時の仕訳では法定福利費がマイナス計上されていましたが、支払時の仕訳を計上することにより、厚生年金保険料の会社(個人事業主)負担部分のみが法定福利費に計上されることとなります。結果として、①の原則的な仕訳(会計処理)と結果は変わらないこととなります。

ただし、月末に未払計上していないので、発生主義による法定福利費の計上ができていません。また、月末が休日となった場合などで保険料の支払が翌月になるとさらに法定福利費の計上が遅れることとなります。発生主義で決算をするためには、決算調整が必要となります。

法定福利費は製造原価か販売費及び一般管理費か?

法定福利費を製造原価に計上するか、販売費及び一般管理費に計上するかは、法定福利費の計算対象となった役員報酬や給与・賃金がどちらに計上されているかで変わります。

つまり、製造原価の賃金となる従業員を対象として法定福利費が計算されている場合、その法定福利費も製造原価となります。また、販売費及び一般管理費の給与となる従業員を対象として法定福利費が計算されている場合には、その法定福利費は販売費及び一般管理費となります。

まとめ

法定福利費を支払ったときの仕訳(会計処理)について解説しました。社会保険料や労働保険料の仕組みをしっていないと正確な仕訳を計上することができません。仕組みと仕訳をしっかりと理解しておくようにしましょう。

弊所オリジナル小冊子「税理士が教える!会社の賢い節税の仕方」 無料プレゼント!

ご希望の方は、お問い合わせページより「税理士が教える!会社の賢い節税の仕方希望」とご記入の上、送信してください。

経理業務でお困りなら『みんなの経理部』の経理アウトソーシングサービスをご検討ください。