キャッシュ・フロー計算書とは、一年間の資金(キャッシュ)の動きを営業活動、投資活動、財務活動の3つの要因別に見るもので、会社の決算書の一つです。会社経営にあたって重要な情報を示すものですので、その見方(読み方)を理解しておきましょう。

キャッシュ・フロー計算書とは?

キャッシュ・フロー計算書とは、一年間の資金(キャッシュ)の動きを営業活動、投資活動、財務活動の3つの要因別に見るもので、会社の決算書の一つです。

簡単に言うと、会社の一年間の資金(現金や預金などのキャッシュ)がどれくらい動いたかを示すものです。

ここでいう資金(キャッシュ)とは、現金や預金だけではありません。その他にも、換金性が高く、かつ、換金できる金額がおおよそわかっている資産も含まれます。

キャッシュ・フロー計算書はなぜ必要なの?

損益計算書を見れば、一年間の業績を把握することはできますが、損益と資金(キャッシュ)の動きは異なります。「黒字倒産」という言葉があるように、利益が出ていても資金繰りが悪化し、倒産に至ることはあります。資金(キャッシュ)の動きを把握することはとても大切なことです。

法令上は、上場会社等(有価証券報告書の提出会社)のみに作成が義務づけられていますが、このように大切な情報を示す決算書です。「勘定あって銭足らず」という状況に陥らないようにするためにも、中小企業においても作成しておくとよいでしょう。

キャッシュ・フロー計算書における各区分は次のような意味合いを持っています。

営業活動によるキャッシュ・フロー・・・本業で稼いだ資金の動きを示す。

投資活動によるキャッシュ・フロー・・・将来の利益獲得及び資金運用のために、どの程度の資金を支出し、又は回収したかを示す。(固定資産の取得や売却、投資など)

財務活動によるキャッシュ・フロー・・・営業活動及び投資活動を維持するためにどの程度の資金が調達又は返済されたかを示す。(借入金の調達や返済、増資や配当など)

キャッシュ・フロー計算書の作成方法は直接法と間接法の2種類ある

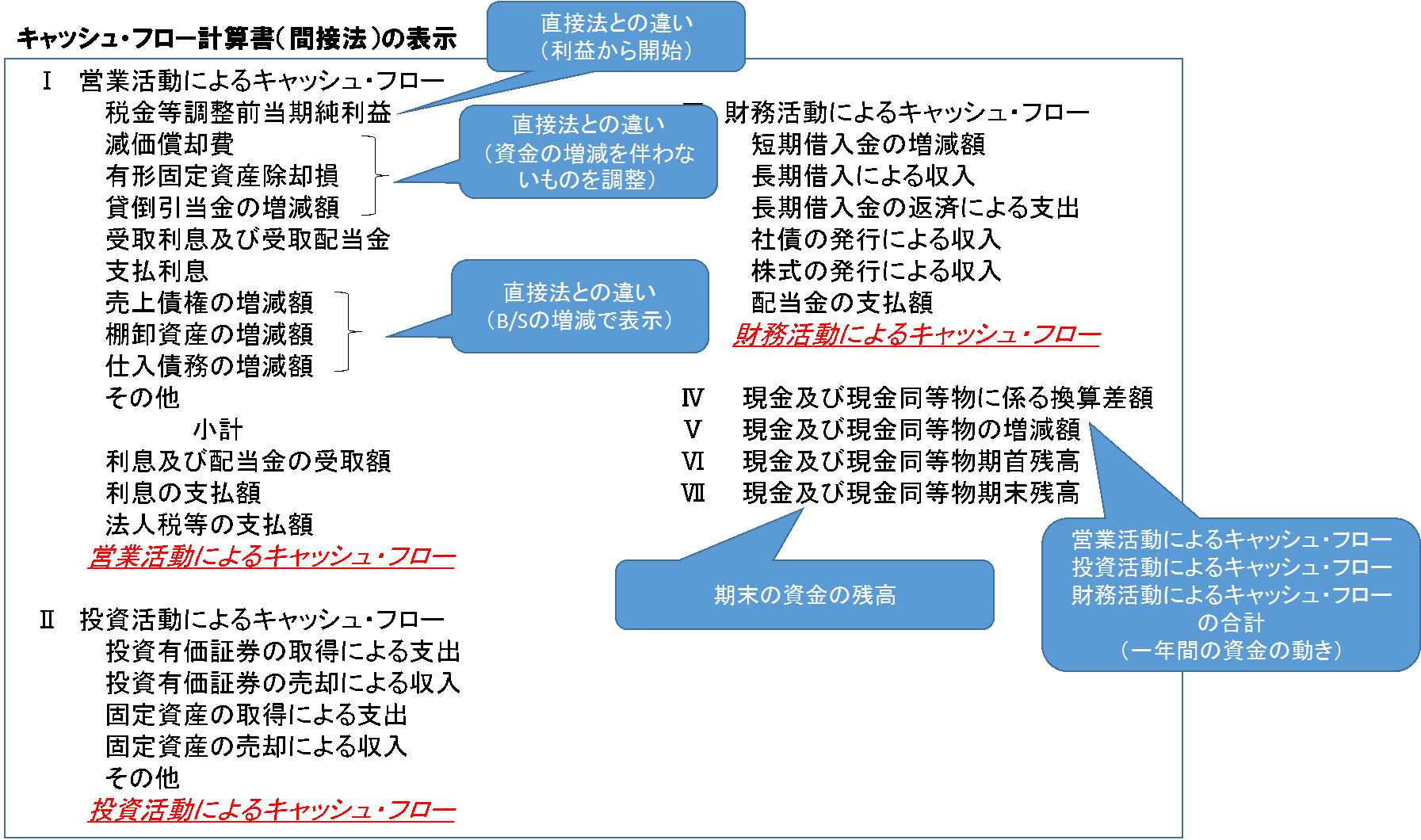

キャッシュ・フロー計算書の作成方法には「直接法」と呼ばれる方法と「間接法」と呼ばれる方法があります。違いは営業活動によるキャッシュ・フローの作成方法です。

「間接法」は損益計算書の当期純利益をもとに、資金の動きを伴わないものを調整するなどして営業活動によるキャッシュ・フローを表示する方法です。

例えば、減価償却費は損益計算書でマイナスされていますが、実際に資金の動きがあった訳ではないため、その分を加算することで資金の動きに調整します。また、売上債権が発生したり、回収したりするとキャッシュ・フローに影響がありますが、それは損益計算書では反映されていないため、キャッシュ・フロー計算書において調整することが必要となります。仕入債務についても同様です。

「直接法」は、営業活動によるキャッシュ・フローを主要な取引(売上、仕入、経費の支払、人件費の支払いなど)ごとに集計して表示する方法です。

「間接法」の方が作成が容易であるため、「間接法」でキャッシュ・フロー計算書を作成することが一般的です。

キャッシュ・フロー計算書を見るときのポイント

「営業活動によるキャッシュ・フロー」がプラスかどうか?

キャッシュ・フロー計算書で何より大切なのは「営業活動によるキャッシュ・フロー」です。会社は「営業活動によるキャッシュ・フロー」を稼ぐために事業を行っていると言えるからです。

この「営業活動によるキャッシュ・フロー」が連続してマイナスということは、本業で稼げていない、ということとなります。そうすると事業で必要な資金を補うためには借入または増資によらざるを得ません。借入や増資には限度がありますので、いずれはそれらで賄えないときが来ます。最悪のケースでは事業を継続できないこととなります。つまり、「営業活動によるキャッシュ・フロー」がマイナスの状態が続いているということは、利益がでていない、売上はあがっていても代金を回収できていないなど、一般的にはとても危険な経営状態であることを示しています。

ただし、創業間もない会社や新事業を展開していく場合などは「営業活動によるキャッシュ・フロー」がマイナスになることも考えられます。新事業でいきなり稼ぐことができることはあまりありません。

「営業活動によるキャッシュ・フロー」がたとえマイナスであっても、それが事業計画等に基づいてコントロールされているものであれば問題はありません。

「フリーキャッシュ・フロー」がプラスかどうか?

フリーキャッシュ・フローとは「会社が自由に使うことができるお金のこと」をいい、営業活動によるキャッシュ・フローと投資活動によるキャッシュ・フローを合計した金額となります。

フリーキャッシュ・フロー、つまり会社が自由に使うことができるお金があってこそ、借入金を返済したり、設備投資を行ったりすることができることになります。したがって、フリーキャッシュ・フローが多いほど経営状態は良好であるといえます。

フリーキャッシュ・フローを増やすためには、営業活動によるキャッシュ・フローを増やす、または、投資活動によるキャッシュ・フローを減らす、必要があります。売上や利益を増やすとうことはどの会社も取り組んでいることですが、フリーキャッシュ・フローという観点を持てば、また違った戦略を考えることができます。

例えば、売掛金の早期回収に努めたり、在庫を圧縮すると、営業活動によるキャッシュ・フローの改善に繋がります。また、有休の設備や効率の悪い設備を売却することは投資活動によるキャッシュ・フローの改善に繋がります。そのようにしてフリーキャッシュ・フローを増やし、それを中長期的な先約に活用する、ということが考えられます。

理想的なキャッシュ・フロー計算書とは?

どんなビジネスにもビジネスサイクルがあり、今は好調でも、それが永続することはありません。事業が好調で「営業活動によるキャッシュ・フロー」のプラスの状態が続いていたとしても、次の戦略を考えていなければ、その状態がずっと続く訳ではないのです。

そのため、将来を見据えて、「営業活動によるキャッシュ・フロー」がプラスの間に、将来の利益獲得を目的とした設備投資や他社への出資を進めておくことが大切です。つまり、「営業活動によるキャッシュ・フロー」がプラスで「投資活動によるキャッシュ・フロー」がマイナスとなっていることが理想であるとされています。

なお、設備投資や他社への出資を必要としないビジネスモデルであれば、「営業活動によるキャッシュ・フロー」がプラスとなる範囲で人材投資・研究開発投資などを行っていくことが考えられます。

また、「営業活動によるキャッシュ・フロー」のプラスの状態が続き、会社に余剰資金が生じれば、それを配当や自社株買いといった形で株主に還元し、資金効率を高めることも大切です。

まとめ

キャッシュ・フロー計算書の見方(読み方)について解説しました。キャッシュ・フロー計算書は会社の経営状態を示す重要な書類ですので、中小企業においても作成しておくとよいでしょう。初めは見方(読み方)がわからなくても、毎年作成し、過去のキャッシュ・フロー計算書や同業他社のキャッシュ・フロー計算書と比較しながら見ていくと、コツを掴むことができるでしょう。