この度の新型コロナウイルス感染症の拡大によりご事業・生活に影響を受けられている皆様に心よりお見舞い申し上げます。今回は新型コロナウイルス対策の税制措置について解説します。

新型コロナウイルス対策の主な税制措置

1.納税猶予の特例

法人、個人問わず、コロナの影響により収⼊が相当減少している場合、1年間、納税の猶予を受けることができます。担保の提供は不要で、延滞税もかかりません。

(納税猶予の対象)

| 2020年2⽉1⽇から2021年1⽉31⽇までに納期限が到来する所得税、法⼈税、消費税等ほぼすべての税⽬(印紙税等を除く)。納期限が過ぎていても遡及適用可。 |

(特例の要件)

以下①②のいずれも満たす⽅が対象となります。

| ①コロナの影響により2020年2⽉以降の任意の期間(1か⽉以上)の収⼊が、前年同期⽐20%以上減少していること。 ② ⼀時に納税を⾏うことが困難であること。 |

この特例を利用するには、2020年6⽉30⽇、または、納期限(申告納付期限が延⻑された場合は延⻑後の期限)のいずれか遅い⽇までに申請が必要です。

納税猶予の特例の要件を満たさない場合は、通常の納税の猶予を受けることができる場合があります。また、厚生年金保険料等や労働保険料についても猶予の特例があります。

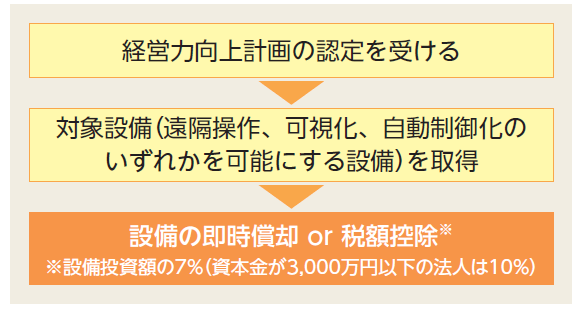

2.テレワーク等の設備が投資減税の対象に!

中小企業者等が、テレワーク等のための設備の取得等をした場合に、中小企業経営強化税制の適用を受けることができるようになりました。

3.欠損金の繰戻しによる還付の特例

現在、資本金1億円超の法人は適用不可となっている青色欠損金の繰戻し還付制度について、特例により、資本⾦1億円超 10 億円以下の法⼈(大規模法人の100%子会社等を除く)も適用できるようになりました。2020年2月1日から2022年1月31日までの間に終了する事業年度に生じた欠損金額について適用されます。

4.消費税の課税選択の変更の特例

次の場合には、課税期間開始後であっても、消費税の課税事業者を選択する(やめる)ことができます。また、この特例の適用を受けて、課税事業者を選択する場合、課税事業者を2年間継続要件はありません。

(特例の要件)

| ① 申告期限が2020年4月30日以後に到来する課税期間であること ②コロナの影響により、2020年2月1日から2021年1月 31 日までの期間の内、一定期間(1ヶ月以上の任意の期間)の収入が、著しく減少(前年同期比概ね50%以上)していること ③申告期限までに申請書を提出し、承認を得たこと |

なお、消費税の簡易課税制度の適用に関しては、災害等の特例の適用を受けることができる場合があります。

5.固定資産税等の軽減

2020年2月から10月までの任意の3か月間の売上が、前年同期比で30%以上減少している中小企業者等については、減少割合に応じて、2021年分の固定資産税(都市計画税)の課税標準が、50%~100%減額されます。

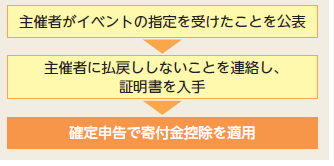

6.中止イベントのチケット代が寄付金控除の対象に!

政府の自粛要請を受けて、中止となった文化芸術・スポーツイベントについて、チケットの払戻しを受けないことを選択すると、その金額分が「寄附」とみなされ、所得税の寄付金控除を受けることができます。

7.コロナの影響で期限内に入居できない場合の特例

住宅ローン控除等の適用にあたっては、入居期限までに入居する必要があります。しかし、コロナの影響によって入居できない場合、一定の要件を満たすときは、期限内に入居したものとして住宅ローン控除の適用を受けることができます。

まとめ

新型コロナウイルス対策の税制措置について解説しました。各種補助金、給付金、特例措置等をフルに活用して、この難局を乗り越えましょう!