2019年5月1日に改元が行われ、新元号「令和」となります。税務署に提出する各種申告書や届出書・申請書の様式は原則的には元号で表記するものとなっています。では、改元後はどのように記載すればよいのでしょうか?

法人税、消費税、所得税等の申告や各種届出について

各種申告書や届出書の様式では元号で表記することとされています。それらの様式は、これから順次更新されていくことが予定されていますが、例えば、平成31年6月1日と平成表記の日付のままで記載して提出したとしても、それは有効なものとして取り扱われます。

源泉所得税の納付書等について

これまでに配布された源泉所得税の納付書も予め「平成」と表記されています。この納付書をそのまま使用することができるのでしょうか?それとも税務署に行って新たに「令和」と表記された納付書を入手する必要があるのでしょうか?

この点、新元号が印字された納付書は、10月以降に配布される予定です。そのため、当面の間は「平成」の表示がされた「源泉所得税の所得税徴収高計算書(納付書)」をそのまま使用することとなります。

このとき、納付書に表示されている「平成」の部分を二重線で抹消したり、新元号「令和」と追加して記載する必要はありませんので、注意してください。

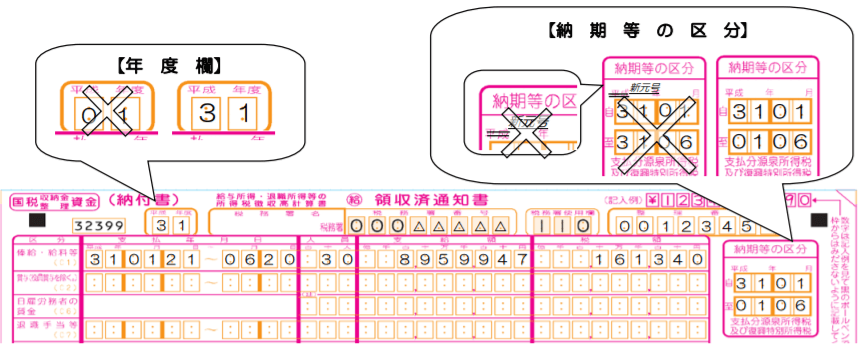

「支払年月日欄」及び「納期等の区分欄」で令和元年を示す場合は、「01」と記載します。

ただし、「年度欄」は、国の会計年度を記載する欄で、平成31年4月1日から令和2年3月31日までの間は「平成31年度」に該当するため、必ず「31」と記載します。

なお、「支払年月日欄」及び「納期等の区分欄」ので記載する年については、新元号表記「01」と平成表記「31」のいずれの記載であっても有効なものとして取り扱われます。

また、給与所得・退職所得等の所得税徴収高計算書(納付書)以外の納付書についても上記と同様に取り扱います。

(記載例)納期の特例の適用事業者が2019年1月分から6月分を2019年7月10日二納付する場合

まとめ

改元に伴う申告書や納付書の書き方について解説しました。新たに用紙を入手しなくても従来のものをそのまま使用することができますし、「平成」のまま記載していたとしても特に問題ありませんので、実務的にはそれほど気にする必要はないでしょう。