発生主義の会計のルールの下では、費用を一括前払いしたとしても、契約期間が満了していないときは、すべてを必要経費に計上することはできず、前払費用として資産計上することとなります。この前払費用とはどのようなときに用いるのでしょうか?税理士がポイントを解説します。

前払費用とは?計上するときの仕訳は?

前払費用とは、『一定の契約に従い、継続して役務の提供を受けている場合に、まだ提供されていない役務に対して支払われ対価』のことをいいます。

少し難しいので、わかりやすくするために事例で考えてみましょう。

例えば、一年分の自動車保険料を契約日に一括して支払ったとします。その後、契約期間中に決算日を迎えた場合には、決算日の翌日から契約満了日までの期間に相当する保険料については、支払っているにもかかわらず、まだ保険の役務の提供を受けていないこととなります。その部分については、まだ役務の提供を受けていないため費用に計上することができず、「前払費用」として資産に計上することとなります。

仕訳で見ると次のようになります。

(前提):事業年度が4月1日から3月31日までの会社

10月1日に保険料一年分(10/1-9/30)120,000円を支払った

| (保険料)120,000円 /(現金) 120,000 |

3月31日に決算を迎えた

| (前払費用) 60,000円 /(保険料) 60,000円 |

※120,000円×6か月(4/1-9/30)÷12か月(10/1-9/30)=60,000円

これにより、貸借対照表の資産の部に前払費用60,000円が、損益計算書に保険料60,000円が計上されることとなります。

支払った保険料のうち、当期の期間に対応する部分は60,000円なので、その部分だけが損益計算書に計上され、翌期以降の期間に対応する部分の60,000円は貸借対照表の資産の部に計上されているのです。

なお、次のように支払日に前払費用に計上し、役務の提供に応じて費用計上していく方法もあります。

10月1日に保険料一年分(10/1-9/30)120,000円を支払った

| (前払費用) 120,000円 /(現金) 120,000 |

10月から3月の各月末(計6回)

| (保険料) 10,000円 / (前払費用) 10,000円 |

どちらにしても、その決算で保険料となる金額は60,000円となります。

前払費用となるものには、保険料の他にも、家賃(賃借料)や借入金利息、諸会費などがあります。

前払費用と長期前払費用の違いは?

前払費用とよく似た勘定科目に長期前払費用というものがあります。前払費用と長期前払費用の違いは「費用化されるまでの期間」です。

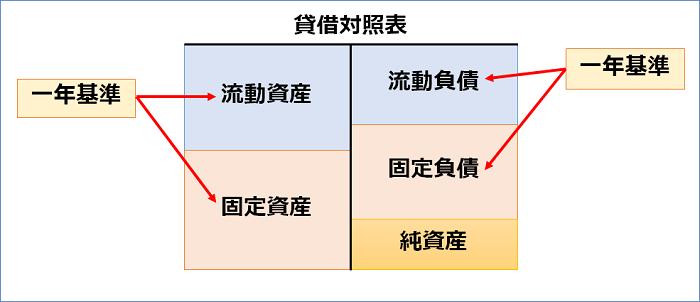

貸借対照表には、資産と負債、それぞれの部に「流動」と「固定」が区分されています。「流動」に計上するか「固定」に計上するかは、原則として1年基準(ワン・イヤー・ルール)という基準に基づいて判断します。

1年基準(ワン・イヤー・ルール)とは、『決算日の翌日から1年以内に現金化または費用化(負債の場合は支払または収益化)されるものを流動区分に計上し、1年を超えるものを固定区分に計上する』というものです。

つまり、費用化が1年以内のものは前払費用に計上し、1年超となるものは長期前払費用に計上することとなります。

借入金の保証料や敷金・保証金の不返還部分は、通常、借入期間、賃貸期間が1年超となるので、前払費用(流動資産)ではなく長期前払費用(固定資産)に計上します。

短期前払費用の特例とは?なぜ節税になるの?

これまで解説したとおり、支払をしていても、まだ役務の提供を受けていない部分については前払費用(または長期前払費用)となり、費用計上することができないのが原則です。

しかし、法人税法上は、一定の場合には、支払時点で損金算入することが認められています(短期前払費用の特例)。

この短期前払費用の特例を適用するためには次のような要件があります。

| ①一定の契約に基づき継続的に役務の提供を受けるために支出した費用であること ②その支払った日から1年以内に提供を受ける役務に係るものであること ③毎期継続して、支払った期に損金算入していること |

短期前払費用の特例をうまく活用すれば、節税にも繋がるので、ぜひ知っておきましょう。

(関連記事)【法人税等の節税テクニック】短期前払費用の特例とは!?

長期前払費用と繰延資産の違いは?

繰延資産という言葉を聞いたことがありますか?繰延資産とは、「サービスの提供を受けた費用であるものの、その効果が一年以上に及ぶもの」のことをいいます。

例えば、会社設立後、開業準備のために要した費用である「開業費」という繰延資産があります。開業準備で使った費用は、開業後にその効果がでてくるものですから、繰延資産に計上し、開業後、収益があがってから費用化することが適切と考える訳です。

「前払費用」とよく似ていますが、「前払費用」はサービスの提供をまだ受けていない費用のことをいいますので、その点が異なります。

なお、繰延資産には、「会計上の繰延資産」と「税務上の繰延資産」という性質が異なる2種類があります。このうち、「税務上の繰延資産」を計上するときは、「長期前払費用」の勘定科目を使います。

繰延資産と長期前払費用は、性質は違うものなのですが、同じ「長期前払費用」の勘定科目に計上されることがあるのです。

(関連記事)繰延資産とは?会計上の繰延資産と税務上の繰延資産の違いは?

前払費用と前払金の違いは?

前払費用とよく似た勘定科目に「前払金」があります。前払費用と前払金の違いはどこにあるのでしょうか?

前払費用と前払金の違いは「継続的に役務を受けているかどうか」です。

例えば、仕入れ代金を前払いしたようなとき、手付金を支払ったときなどは、継続的に役務の提供を受けているとは言えないため、前払費用ではなく、前払金として計上することとなります。

6月30日に仕入予定のものの手付金として、10万円を支払ったとき

| (前払金)100,000円 / (普通預金)100,000円 |

まとめ

前払費用やそれに類似する勘定科目について解説しました。前払金、繰延資産などよく似ている勘定科目がありますが、それぞれ性質が違いますので、その部分を正しく理解する必要があります。なお、短期前払費用の特例は、うまく活用すれば節税にも繋がります。ぜひ知っておきましょう。

経理業務でお困りなら『みんなの経理部』の経理アウトソーシングサービスをご検討ください。