事業をしていると取引先と食事に行ったり、お中元・お歳暮などを送ったりということは付き物です。これらにかかった費用は交際費となりますが、法人税法上、交際費には一定のルールが設けられています。このルールを理解してしなければ、税金を余分に支払うことにもなりかねません。つまり、交際費の法人税法上のルールを理解しておくことは節税にも繋がるのです。

交際費の法人税法上の取扱い

①原則的な取扱い

交際費とは、得意先や仕入先等に対して接待や贈答をしたときにかかった費用のことをいいます。交際費も事業を円滑に行うために必要な会社の経費ですが、これが無制限に認められると、「税金を払うくらいなら盛大に飲み食いをしよう。」というような考え方がまかり通ってしまう可能性もあります。

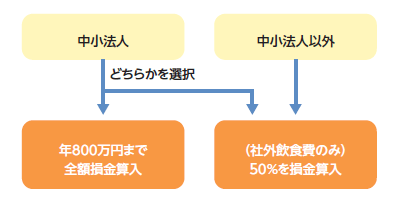

そのため、法人税等の計算に当たっては、原則として、交際費は損金不算入とされています。ただし、資本金が1億円以下の中小法人については、年間800万円まで損金算入することが認められています。

②接待飲食費の特例

上記のとおり、中小法人以外は損金不算入となり、中小法人は上限が設けられているのが原則ですが、接待飲食費に該当するものについては、その支払った金額の50%を損金算入することができる、という特例が設けられています(接待飲食費の特例)。この接待飲食費の特例は、2020年3月31日までの間に開始する事業年度において適用することができます。

ここでの接待飲食費とは、交際費のうち、社外の人と飲食をしたときの飲食費のことをいいます。しがたって、役員や従業員など社内の人だけで飲食したときの費用は接待飲食費にはあたりません。また、手土産代等も飲食費ではないため接待飲食費にはあたりません。

なお、接待飲食費の特例を使うときは、次の事項を記載した書類を保存しておく必要があります。

① 飲食等の年月日

② 飲食費に係る飲食等に参加した取引先等の氏名又は名称及びその関係

③ 飲食費の額、その飲食店、料理店等の名称及びその所在地④ その他飲食費であることを明らかにするために必要な事項

②については、原則として、飲食等を行った相手先の「会社名、部署、氏名、取引関係」のすべてを記載しなければなりません。ただし、一部の参加者の氏名がわからないときや多数参加したような場合は、一部の参加者の氏名等を記載し、他●名とすることも認められています。

少額の社外飲食費は交際費とはならない

損金算入できる交際費には上限が定められています。しかし、1人あたりの支出額が5,000円以下の社外飲食費については、そもそも交際費に含まなくてよいこととされ、損金算入の上限がありません。その場合、次の事項を記載した書類を保存しておく必要があります。

なお、この取扱いが認められるのは、社外の人と飲食をしたときに限られます。社内の役員、従業員やその親族のみで飲食を行ったときは適用されません。

① 飲食等の年月日

② 飲食等に参加した取引先等の氏名や名称、その関係

③ 飲食等に参加した人数

④ その費用の金額、飲食店の名称と所在地

図解でわかる交際費のルール

ここまでの解説を図解すると次のようになります。

ただし、上記にかかわらず、1人あたりの支出額が5,000円以下の社外飲食費(少額社外飲食費)は交際費とはならず、全額損金算入できる。

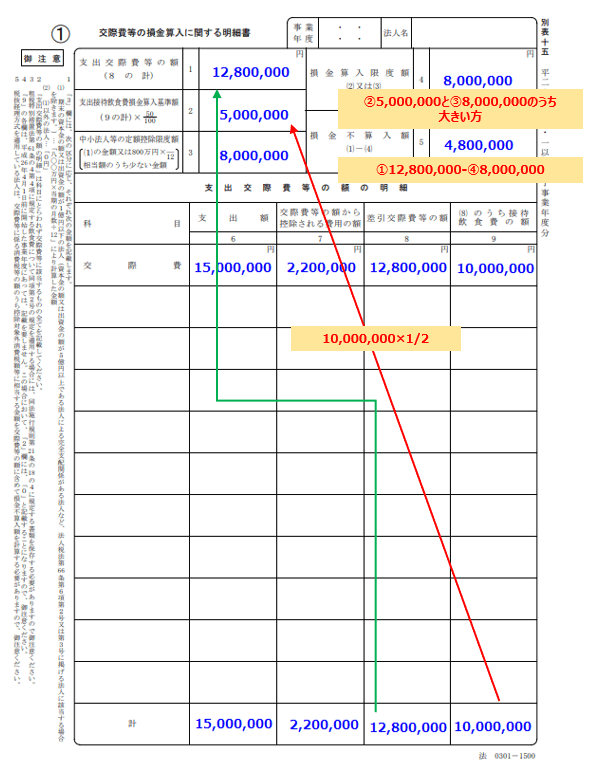

別表15「交際費等の損金算入に関する明細書」の書き方

交際費があるときの別表15「交際費等の損金算入に関する明細書」は次のように記載します。

(例)

・中小法人等の場合

・交際費の総額 15,000,000円

うち、少額社外飲食費 2,200,000円

うち、接待飲食費(少額社外飲食費を除く) 10,000,000円

まとめ

事業を進める上で、ここで解説した交際費のルールは必ず理解するようにしておきましょう。税務調査が入ると、帳簿書類に必要な事項が記載されているか、人数が正確か、といった観点でチェックされることとなります。また、場合によっては、手帳や報告書と照らし合わせて矛盾がないかの確認をされることもあります。帳簿書類に必要な記載を怠ったことによって、追加で税金を支払わなければならなくなるのはとてももったいないことです。