共働き世帯が増える中、夫婦それぞれが住宅ローンを契約し、マイホームを共有名義にするケースが一般的になっています。この場合、住宅ローン控除はどのように適用されるのでしょうか?税理士がポイントを分かりやすく解説します。

夫婦共有名義でマイホームを取得したときの住宅ローン控除

住宅ローンを使ってマイホームを取得し、一定の要件を満たすときは、住宅ローン控除(住宅借入金等特別控除)を適用することにより、所得税等を減らすことができます。

住宅を購入する際に、夫婦二人が、それぞれ住宅ローンを組み、共有名義とすることがあります。そのような場合、住宅ローン控除(住宅借入金等特別控除)はどのように適用するのでしょうか?

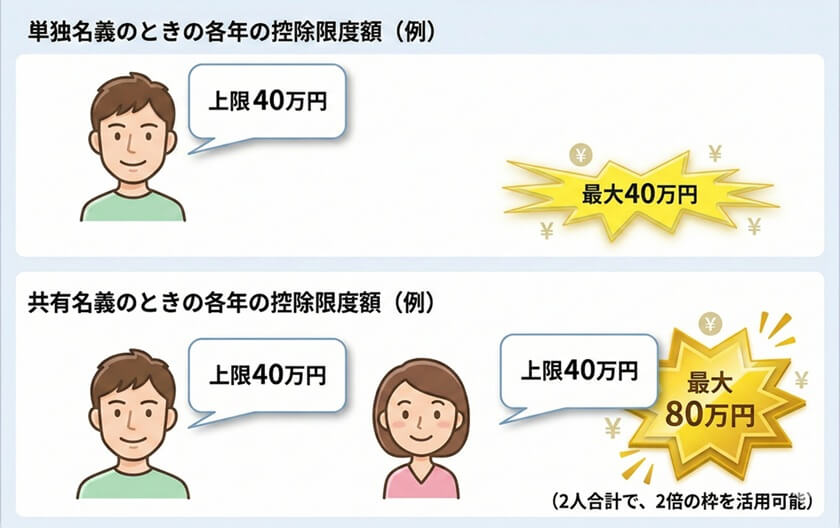

夫婦二人が、それぞれ住宅ローンを組んでマイホームを取得し、共有名義とした場合には、それぞれが住宅ローン控除の適用を受けることができます。この場合、お互いの共有持分に係る取得費用が上限となり、それぞれの住宅ローンの年末残高をもとに控除できる金額を計算します。

マイホームを夫婦共有名義で購入するメリット

メリット1:夫婦共有名義なら「ダブル控除」が可能!

夫婦がそれぞれローンを組み(ペアローン)、または一つのローンを連帯債務として借りて共有名義とした場合、夫婦それぞれが住宅ローン控除を受けることができます。

2024年以降、所得制限が「合計所得金額2,000万円以下」へと厳しくなったこともあり、単独では住宅ローン控除を有効に活用できないケースも増えています。夫婦二人の所得税・住民税からそれぞれ控除することで、制度のメリットをフルに活用できます。

【具体例:ZEH水準省エネ住宅(借入限度額3,500万円)を5,000万円で購入】

夫:ローン3,000万円(持分3/5)

妻:ローン2,000万円(持分2/5)

この場合、夫婦合わせて5,000万円のローン残高があっても、住宅ローン控除の計算にあたっての一人あたりの借入限度額は3,500万円(ZEH水準の場合)となるため、単独名義では1,500万円分が切り捨てられます。しかし、共有名義なら夫3,000万円、妻2,000万円の全額が控除対象となり、世帯全体での節税額が大きくなります。

メリット2:売却時の特別控除も夫婦それぞれ適用できる

不動産を売却して利益(譲渡所得)がでたときには、利益(譲渡所得)に対して税金がかかります。

税率は不動産の所有期間によって異なりますが、長期譲渡所得に該当する場合でも、売却益に対して20.315%の税率(所得税15%、復興特別所得税0.315%、住民税5%)で税金がかかります。

しかし、マイホームを売却したときは、譲渡所得(売却益)から3,000万円を控除することができる、という特例があります。そして、このマイホームを売却したときの譲渡所得の特例は、夫婦共有名義になっているときは夫婦それぞれ受けることができます。つまり夫婦共有名義にしておけば、最大6,000万円超の譲渡所得(売却益)まで、譲渡所得税が出ないようにすることができます。

知っておきたいローンの「組み方」による違い

「共有名義」といっても、ローンの契約形態によって控除の受け方が異なります。

| 形態 | 住宅ローン控除の適用 | 注意点 |

| ペアローン | 夫婦それぞれ適用可 | 事務手数料などが2本分かかる |

| 連帯債務 | 夫婦それぞれ適用可 | 負担割合に応じて控除を受ける |

| 連帯保証 | 主債務者のみ適用可 | パートナーは控除を受けられない |

共有名義にするときの注意点

①「贈与税」の発生に注意!

夫婦共有名義にするということは、それぞれがマイホームを購入していることとなりますので、それぞれが購入資金を用意する必要があります。住宅ローンを組むときは、それぞれが住宅ローンを返済しなければなりません。

資金負担と登記上の「持分」がズレていると、贈与とみなされる可能性がありますので注意してください。

-

NG例:夫が全額ローンを払っているのに、妻の持分を50%にする。

-

対策:出した頭金とローンの負担比率に合わせて、正確に持分を設定しましょう。

②離婚や売却時のトラブル

住宅ローンの残っている共有名義の不動産を売却するには、原則的には名義人全員の同意が必要です。万が一、関係が悪化した場合、一方が「売りたい」と思っても、もう一方が反対すれば処分できず、トラブルに発展するリスクがあります。

このページのまとめ

1.夫婦二人が、それぞれ住宅ローンを組んでマイホームを取得し、共有名義とした場合には、それぞれが住宅ローン控除の適用を受けることができる。

2.この場合、お互いの共有持分に係る取得費用が上限となり、それぞれの住宅ローンの年末残高をもとに控除できる金額を計算する。

3.共有名義でも、住宅ローンをどちらか一方しか組んでいないときは、その一方しか住宅ローン控除の適用を受けることはできない。