個人事業主が配偶者や親族に仕事をフルタイムで手伝ってもらう際、支払った給与を「経費」にできるかどうかは大きな節税のポイントです。

原則として、生計を一にする親族への給与は経費になりませんが、「青色専従者給与」を適用すれば話は別です。

この記事では、青色申告と白色申告で異なる2つの特例について、わかりやすく解説します。

1. なぜ家族への給与が節税になるのか?

所得税は、所得が高いほど税率が上がる「累進課税」を採用しています。

事業主一人の所得にするのではなく、専従者給与として家族に所得を分散させることで、世帯全体の税負担を軽減できるメリットがあります。

注意点: 節税のためだけに、働いていない親族に給与を支払うことはできません。あくまで「実際に事業に従事していること」が絶対条件です。

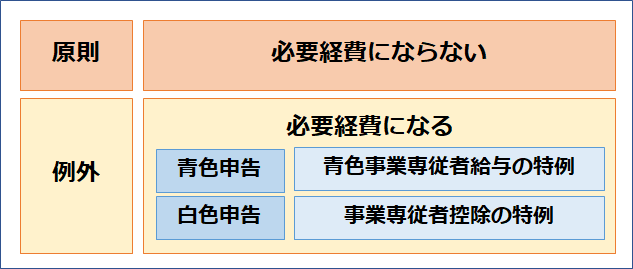

2.原則:個人事業主が配偶者や親族に支払った給与は必要経費にならない

個人事業主の方等が、生計を一にしている配偶者や親族に働いてもらい、給与を支払ったとしても、この給与は原則として必要経費とはなりません。もちろん一般の従業員などに支払った給与は必要経費となります。

ただし、青色申告の場合は青色事業専従者給与の特例が、白色申告の場合は事業専従者控除の特例が設けられており、その要件を満たしている場合に限って、必要経費とすることができます。

3. 青色申告の場合:青色事業専従者給与

青色申告の最大のメリットの一つです。事前に届け出た金額の範囲内であれば、支払った給与の全額を経費に算入できます。

適用するための3つの要件

青色事業専従者給与の特例の適用を受けるためには次の3つの要件を満たしていることが必要です。

(1)生計を一にする親族であること

12月31日時点で15歳以上(学生は原則不可)で、事業主と生活費を共にしている配偶者や親族。※別居していても仕送り等で生計が同じなら対象になります。

(2)専ら従事していること

原則として年間6ヶ月を超えて、その事業にフルタイムで携わっていること。

(3)事前に届出書を提出していること

「青色事業専従者給与に関する届出書」を税務署へ提出し、記載した金額の範囲内で支払う必要があります。

届出の期限

「青色事業専従者給与に関する届出書」は次の期限までに提出する必要があります。

-

原則: 適用を受けようとする年の3月15日まで

-

新規開業・新たに専従者が加わった場合: その日から2ヶ月以内

給与額に上限はある?

法律上の明確な上限額はありませんが、「仕事内容に対して妥当な金額か」が厳しくチェックされます。

-

他の一般従業員と同等か

-

仕事の責任の重さに見合っているか (例:事務作業のみで月額100万円などは、過大とみなされ経費として認められないリスクがあります)

4. 白色申告の場合:事業専従者控除

白色申告の場合、支払った給与そのものが経費になるのではなく、一定額を「控除」として差し引く仕組みです。

事前の届出は不要ですが、金額には上限があります。

控除できる金額

次のいずれか低い方の金額となります。

-

配偶者の場合: 86万円

-

配偶者以外の親族: 一人につき50万円

-

所得連動枠: 専従者控除前の所得金額 (専従者の数 + 1)

5. 特例を利用する際の注意点(デメリット)

メリットの大きい専従者給与ですが、以下の制約には注意が必要です。

① 配偶者控除・扶養控除との併用は不可

専従者として1円でも給与を支払ったり、控除を受けたりした場合、その親族は「扶養家族」から外れます。

-

専従者給与を年100万円払うのと、配偶者控除(38万円)を受けるのとで、どちらが世帯全体の税金が安くなるかシミュレーションが必要です。

② 副業・ダブルワークが制限される

「専ら従事(専従)」が条件であるため、他所でアルバイトをしている場合は原則として認められません。

-

短期間・短時間の副業であれば認められるケースもありますが、基本的には「その事業がメインの仕事」である必要があります。

まとめ:あなたの場合はどちらがお得?