確定申告で所得税や復興特別所得税の支払いが必要になると、原則として申告期限(通常は3月15日)までに全額を一括で納めなければなりません。しかし、すぐに全額を用意するのが難しい場合、「延納制度」を利用することで、最大で5月末まで支払いを猶予することができます。今回は、この延納制度について、税理士がわかりやすく解説します。

延納制度とは?所得税の納税を一部先延ばしできる制度

所得税等の延納とは?

所得税と復興特別所得税は、原則として期限までに現金で一括納付する必要があります。

ただし、次の条件を満たすことで、一部の税額を後日納付にする「延納」が認められます。

・確定申告期限(通常3月15日)までに納付すべき税額の1/2以上を納める

・残りの税額を5月31日までに納める

つまり、延納制度を使えば、期限までに半分以上を支払えば、残りの分をあとから払うことができます。

延納すると利子税がかかる点に注意!

延納した場合、その猶予期間に対して利子税(年利1.6%/2019年時点)がかかります。ただし、利子税が1,000円未満の場合は免除されます。

たとえば、延納額が30万円程度であれば、利子税が1,000円未満になるケースもあり、事実上利子なしで延納できることもあります。

(延納と延滞の違い)

延納:制度を利用して支払いを先延ばしする方法。利子税は低め。

延滞:単に支払いが遅れた場合。延滞税(より高い利率)が課される。

支払いが間に合わない場合は、延滞よりも延納制度を活用する方が断然有利です。

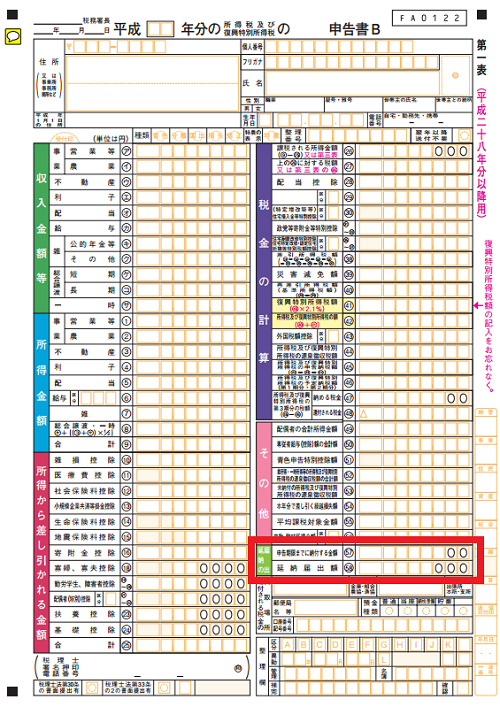

延納の手続き方法:確定申告書に記入するだけ

延納をするための方法はとても簡単です。

確定申告書の用紙の右下の方に「申告期限までに納付する金額」と「延納届出額」という欄があります。

「申告期限までに納付する金額」の欄には、3月15日までに納付する金額(納付すべき税額の1/2以上)を書きましょう。

「延納届出額」は「納める税金」から「申告期限までに納付する金額」を差し引いた金額(延納したい金額)を記入することとなります。

これらを記入して、申告書を提出すれば、延納を希望したこととなります。

振替納税をしているときに延納すると、確定申告延納期限の日(通常5月31日)に、延納届出額が銀行口座より自動引き落としされることとなります。

よくある質問(FAQ)

Q1. 延納の申請書は別途提出する必要がありますか?

A. いいえ、必要ありません。

確定申告書の所定欄(「申告期限までに納付する金額」「延納届出額」)に記入するだけで、自動的に延納の申請となります。

Q2. 延納する金額に上限はありますか?

A. 特に上限はありませんが、最低でも税額の1/2は期限内に納付する必要があります。

1/2未満しか納付しなかった場合は、延納の適用が受けられません。

Q3. 延納した分の支払いは分割できますか?

A. いいえ、延納は一括納付のみです。

延納分の支払期限(通常は5月31日)までに、まとめて納付する必要があります。

Q4. 延納した税額の引き落とし日を変更できますか?

A. 原則として変更はできません。

振替納税を利用している場合、延納分は自動的に5月31日(休日なら翌営業日)に引き落とされます。

Q5. 延納した場合の利子税はどのくらいかかりますか?

A. 年1.6%(2025年5月時点)ですが、金額が小さい場合は利子税が免除されることもあります。

利子税が1,000円未満であれば支払い不要です。たとえば、延納額が30万円程度であれば、利子税はかからない可能性があります。

Q6. 延納しないで支払いが遅れた場合、どうなりますか?

A. 延滞税が課され、延納よりも不利になります。

延滞税は利子税よりも高率なので、支払いが遅れる場合は延納制度を利用した方が有利です。

まとめ:延納制度は計画的に活用しよう

・所得税と復興特別所得税には延納制度があり、一部の税額を5月末まで遅らせることができる。

・条件は、申告期限までに税額の1/2以上を納めること。

・延納には利子税がかかるが、延滞よりは有利。

・手続きは申告書に金額を記入するだけで簡単。

・振替納税を利用していれば、延納分も自動で引き落とされる。

資金繰りの都合で一括納付が難しい場合は、無理せず延納制度を活用するとよいでしょう。