税務署から「売上、仕入、費用及びリベート等に関する資料の提出方の依頼について」という文書が届くことがあります。この資料のことを「一般取引資料せん」と言います。今回は、この資料について税理士がポイントを解説します。

一般取引資料せんとは?

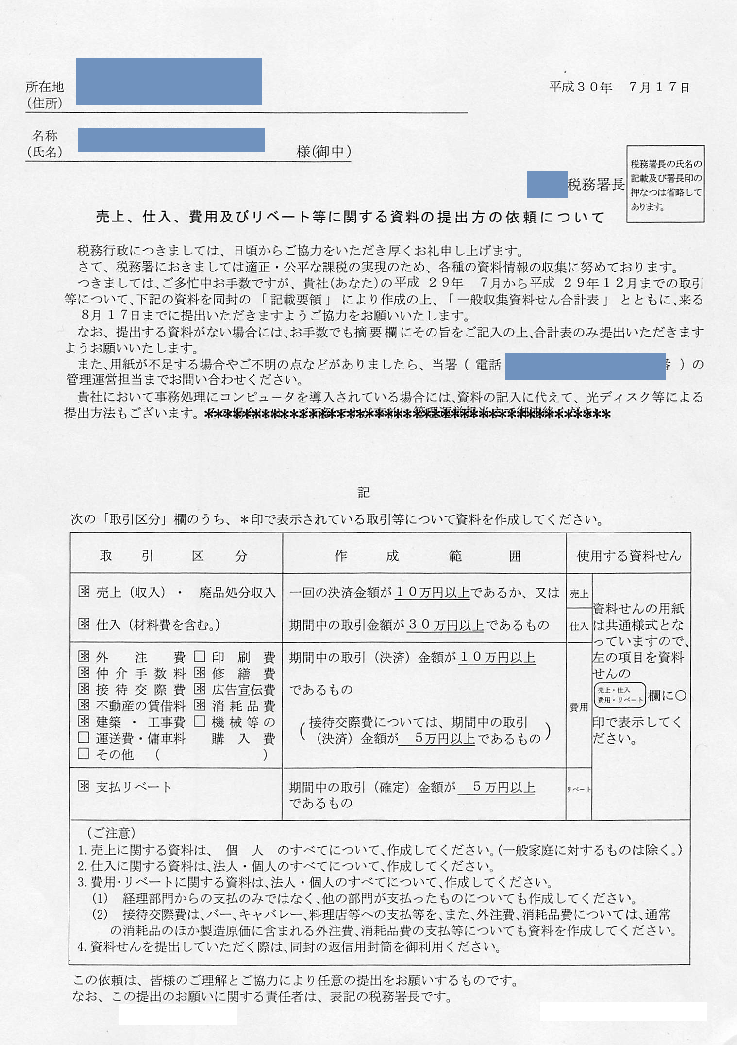

税務署から税務署から「売上、仕入、費用及びリベート等に関する資料の提出方の依頼について」という次のような文書が届くことがあります。

税務署から見慣れない書類が届くと心配になるかもしれませんが、心配しなくても大丈夫です。

これは「一般取引資料せん」とも言われ、税務署が、適正・公平な課税の実現のために、情報収集の一環として行っているものです。

ここに書かれてある取引で該当があるものがあれば、「売上・仕入・費用・リベート等」に関する資料(一般取引資料せん)にその取引に関する情報を記載し、提出します。

該当する取引が多い場合に一つ一つ記入するのは大変なので、エクセルで作成し、光ディスク等で提出することもできます。

税務当局では、各事業者から集まった膨大な情報を収集、分析しています。その結果をもとに、行政指導をしたり、税務調査をしたりすることとなります。

つまり、これは提出の依頼を受けた事業者ではなく、その取引先の情報を収集するものです。

一般取引資料せんには何を記載するの?

先ほどの依頼文書では、取引区分欄の売上、仕入、外注費、仲介手数料、修繕費、接待交際費、広告宣伝費、不動産の賃貸料、消耗品費、建築・工事費、支払リベートに「*」が入っていました。この取引で、作成範囲欄に記載されている金額以上のものがあれば、取引ごとに一般取引資料せんを作成します。

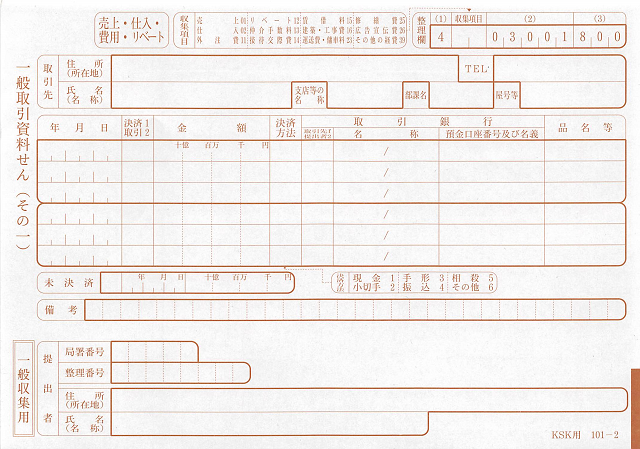

一般取引資料せんとは次のようなもので、依頼文書と一緒に同封されています。

該当する取引一つ一つについて、取引先の住所、氏名、取引年月日、取引金額、決済方法、取引銀行、品名等の取引の詳細情報を記載していきます。

例えば、売上であれば、得意先の取引銀行などわからないことが多いでしょう。そのような不明な事項については空欄にしておいても問題ありません。

提出すると取引先から迷惑がかからない?苦情がこない?

「一般取引資料せん」は、貴社とその取引先との間の取引の内容を明らかにする書類です。これを提出したからといって、その取引先のすべてが明らかになる訳ではありません。また、即、行政指導や税務調査が行われる訳でもありません。その取引先が正しく申告していれば、何の問題もないのです。

仮に取引先に大して税務調査や行政指導が行われることとなったとしても、その理由や情報の収集元が明らかになることは絶対にありません。

ですので、一般取引資料せんを提出したことによって、取引先から苦情が来る、という可能性はないものと考えてよいでしょう。

一般取引資料せんを出さないとどうなる?

「売上、仕入、費用及びリベート等に関する資料の提出方の依頼について」の最後の行に「この依頼は、皆様のご理解とご協力により任意の提出をお願いするものです。」と書かれているとおり、「一般取引資料せん」の提出は任意です。もちろん出さなかったとしても罰則はありません。

税務調査とも無関係で、「一般取引資料せん」を提出しなかったから、自社に税務調査が入る、ということもありません。

そもそも、一般取引資料せんの提出先は、自社の管轄の税務署とは異なり、国税局管轄の資料センターというところです。資料せんを提出しているかどうかについてまで、管轄の税務署は把握していないものと思われます。

また、取引先に即、税務調査が入る、ということもありませんし、税務当局が取引先に情報の収集元を伝えることもありません。

提出しないと、再度依頼文書が送られてくることもありますが、これも機械的に行われているものなので、心配する必要はありません。

ただし、任意の調査ですが、適正・公平な課税の実現のためには必要な手続であり、できるだけ協力するのがよいでしょう。

まとめ

一般取引資料せんについて解説しました。税務署から見慣れない文書が届くと「何かあったのではないか?」と心配になるかもしれませんが、慌てる必要はありません。

作成するのは面倒ではありますが、このような情報収集によって適正・公平な課税が図られようとしているのです。どうしたらいいかわからないときは顧問税理士とも相談してみてください。

経理業務でお困りなら『みんなの経理部』の経理アウトソーシングサービスをご検討ください。